一、低空经济发展背景与概念界定

低空经济是以1000米以下空域为平台,涵盖无人机、电动垂直起降飞行器(eVTOL)、轻型航空器等航空器的“研发—制造—运营—服务”全链条经济形态。

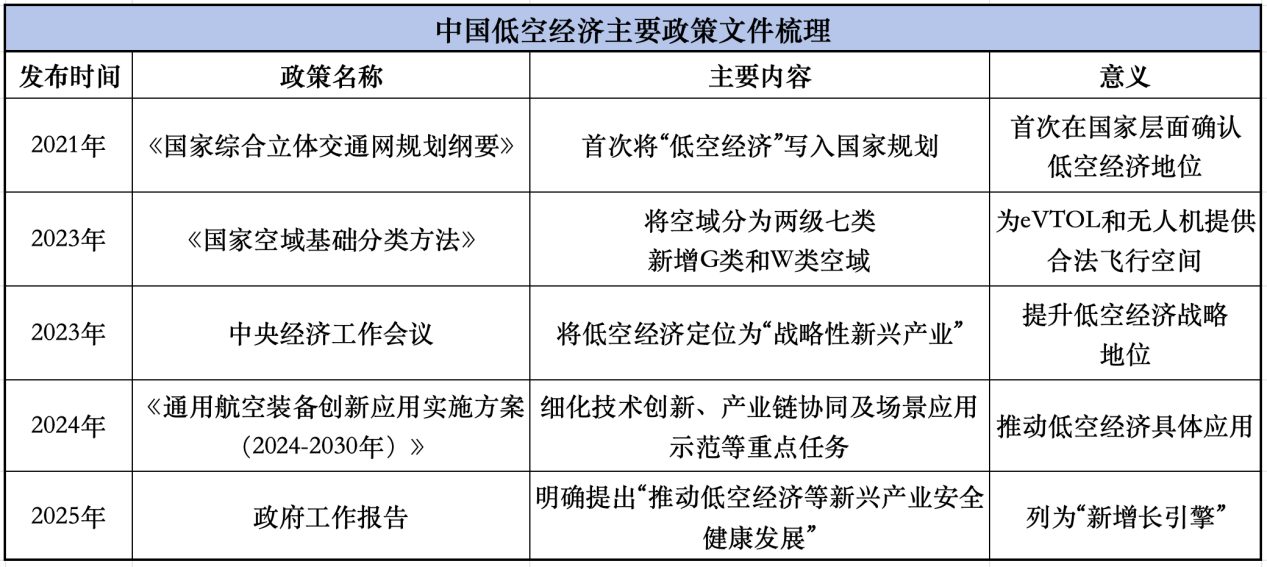

作为国家战略性新兴产业,低空经济正在物流、农业、旅游、应急等场景催生“低空+”新业态,成为推动经济结构转型升级的重要力量。2024年低空经济首次写入政府工作报告,2025年政府工作报告进一步明确“开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展”,“安全健康”成为2025低空经济发展的关键词。

低空经济在全球范围内呈现快速发展态势。中国低空经济已从“试点探索”阶段迈向“全域起飞”阶段,据中国民用航空局预测,2025年中国低空经济市场规模将达1.5万亿元,2035年有望达到3.5万亿元,相当于再造一个新能源汽车产业。到2050年,全球低空经济规模预计将超60万亿元。这些数据表明,低空经济正在成为引领未来发展的新增长引擎和战略性新兴产业的重要组成部分。

二、市场规模与增长动力

1.市场规模与产业链结构

中国低空经济市场正在经历爆发式增长。2023年,中国低空经济市场规模已超5000亿元,预计2030年将突破2万亿元,2035年有望达到3.5万亿元。截至2025年5月,中国低空经济相关企业存量已突破8.65万家,其中2025年前4月新增注册约9200家,同比增幅超过200%,主要集中于无人机、eVTOL、低空物流及配套服务等细分领域。

低空经济产业链分为上游、中游和下游三个关键部分:

上游产业:主要包括航空器的研发与制造,涉及创新设计、技术研发和原型测试等,以及关键零部件生产(发动机、航电系统、通信设备、导航系统等)和材料供应。

中游产业:主要涉及航空器的运营与服务,包括飞行培训、航空租赁、航空维修等。

下游产业:是产业链的终端,直接面向消费者和最终用户,涵盖了广泛的应用领域,如航空旅游、航空物流、航空摄影等。

2.增长动力与投资趋势

低空经济的快速增长得益于政策驱动、技术创新和市场需求三大因素的共同推动。在政策层面,中央和地方政府的支持为低空经济发展提供了坚实基础;在技术层面,高性能材料、智能飞控、空域管理和安全保障等核心技术的突破为低空经济发展提供了支撑;在市场层面,物流配送、城市交通、农林植保等领域对低空经济的需求不断增长。

投融资活动持续活跃。2025年上半年,低空经济赛道融资案例合计52起,同比增长48.6%,融资金额合计17.4亿元。从细分赛道来看,eVTOL及eVTOL电机最受关注,融资案例共17起,合计占比32.7%;无人机赛道融资案例合计17起,融资金额合计8.8亿元。从投资轮次来看,融资案例主要集中在B轮及B轮以前,合计融资案例数43起,占比82.7%。

三、政策环境分析

1.国家层面政策支持

中央政府对低空经济发展给予了高度重视和大力支持。2021年《国家综合立体交通网规划纲要》首次将低空经济写入国家规划,2023年其被提升至战略性新兴产业,2024年全国两会首次将其纳入政府工作报告,2025年政府工作报告进一步明确“推动低空经济等新兴产业安全健康发展”。

在空域管理这一核心环节,2023年《国家空域基础分类方法》将空域分为两级七类,新增真高300米以下的G类空域和120米以下的W类空域,让eVTOL、轻小型无人机有了合法飞行空间。2024年11月,合肥、杭州、深圳、苏州、成都、重庆六城启动eVTOL试点,为产业发展积累了经验。

2.地方政策创新

地方政府也纷纷出台支持政策,促进低空经济发展。苏州、成都、杭州等地设立规模不等的低空经济产业基金,总规模超300亿元,为产业发展提供资金支持。各地根据自身特点和优势,制定了差异化的发展策略:

安徽省芜湖市:作为全国首批通用航空产业综合示范区,目前已集聚产业链规上企业近200家,形成了涵盖整机、无人机、发动机、螺旋桨、航电系统、低空运营等全产业链。2022年首届低空经济发展大会以来,芜湖累计签约项目82个,总投资额达598亿元。

福建省厦门市:无人机相关企业达2699家,其中制造类企业402家,销售服务类2561家,产业链覆盖度居福建省首位。厦门还获得了福建首个获批空域:“翔南低空飞行试点”(厦门航空产业园),测试跑道328米,试飞场1.5万㎡。

重庆市:依托山地特色和产业基础,在发展低空物流和低空旅游方面取得了显著进展。在2025智博会期间,企业签署了近8亿元飞行汽车意向采购协议,显示出市场对城市空中交通的强烈期待。

四、应用场景深度剖析

低空经济应用场景分为生产作业、交通运输、文旅体验、安防安保等四大领域。这些应用场景正在不断丰富和拓展,为低空经济发展提供了广阔的市场空间。

1.交通运输场景

在交通运输领域,低空经济主要解决“最后一公里”配送、偏远地区运输等传统交通盲区问题。无人机物流和城市空中交通(UAM)是交通运输领域的两个重要方向。

低空物流:2024年我国新开低空物流航线超140条,北京、上海、深圳等城市已开通20多条快递、外卖运输航线。美团在深圳实现的“3公里、15分钟”配送模式,订单量超21万单,印证了低空物流的商业可行性。顺丰无人机在重庆梁平区的物流演示中,从物流点起飞,将商品精准空投至展馆指定位置。梁平区与顺丰携手,共同打造了梁平智慧化低空物流分拨中心,总占地1万平方米,集分拣、集散、中转、仓储为一体,未来将以梁平航空分拨中心为节点,构建辐射川渝东北的“干—支—末”低空物流智慧网络。

城市空中交通:eVTOL(电动垂直起降飞行器)被视作未来城市空中交通的主力军。时的科技研发的电动倾转旋翼载人飞行器(eVTOL)采用创新单动力系统与6螺旋翼设计,实现200公里超长续航,人均每公里票价3元至4元,与出租车价格差不多。亿航智能EH216-S已成为全球首款获得型号合格证(TC)、标准适航证(AC)及生产许可证(PC)的载人eVTOL。广东高域科技有限公司展出的两款飞行汽车,无需跑道即可在城市楼顶、空地起降,精准契合重庆“山地多、通勤难”的特点。

2.生产作业场景

在生产作业领域,低空经济主要应用于农林植保、电力巡检、环境监测等领域。这些应用提高了生产效率,降低了人工成本,改善了工作环境。

在农林植保领域,无人机已经成为农业生产的重要工具。根据航空产业网统计,2025年4月低空经济采购事件中,农林植保以1.97亿元、占比25.4%居首。无人机植保不仅提高了作业效率,还减少了农药使用量,降低了环境污染。如肇庆的黎颖钧大学毕业后回乡种田,花十二天考下无人机驾照,给自家三百亩水稻打药。几个阿姨背喷雾器三天才能干完的活,他的飞机一小时就喷完了。农药雾化得比头发丝还细,叶片吃得饱,土壤污染少。

在工业领域,无人机也被广泛应用于设备检查、清洗等场景。例如,天津的温博桐团队研发的清洗无人机,人工要吊两天蜘蛛人的活,他的飞机六小时搞定,净赚一千块。团队还研发出新招数:往光伏板喷特制清洗剂,底下鱼塘里的鱼照样活蹦乱跳。

3.文旅体验场景

在文旅体验领域,低空经济主要应用于空中观光、跳伞体验、航空运动等领域。这些应用为游客提供了全新的体验方式,促进了旅游消费升级。

2023年全国空中游览载客量约60万人次,海南、深圳等地凭借丰富的旅游资源,成为低空文旅的先行区。海南2023年空中游览和跳伞飞行均居全国首位,年度相关总产值约9000万元;深圳在2024年国庆期间举办的全城无人机表演,带动周边人流量超120万人次,相关营业收入同比增长65.8%。在厦门,环岛路直升机观光年接待量4.3万人次(同比增长40%)。

低空文旅不仅丰富了旅游产品供给,还创造了新的消费增长点。随着技术成熟与成本下降,预计2030年我国低空文旅市场规模将突破千亿元,2035年达到1116.5亿元,为旅游业注入新活力。

4.安防安保场景

在安防安保领域,低空经济主要应用于警务巡逻、交通管理、应急救援等领域。这些应用提高了公共安全水平,增强了应急响应能力。

在厦门,公安无人机巡检覆盖100%重点路段,2024年交通违章取证效率提升65%。生态环境局采用无人机水质监测,年度巡航里程2800公里。在应急救援领域,无人机和eVTOL可以快速到达事故现场,提供物资投送、医疗救助等服务。时的科技品牌负责人徐安介绍,他们的产品已在景区低空观光、短途空中巴士等场景落地,未来有望重塑城市交通格局。

五、基础设施与技术支持

1.硬件基础设施建设

低空经济发展离不开基础设施的支持。低空硬件设施是低空经济发展的物质基础,主要包括通用机场、无人机场起降充能场地以及导向与监视设备等。

截至2024年12月31日,全国在册通用机场已达475个,其中取得通用机场使用许可证的111个,通过通用机场信息管理系统完成备案的(B类通用机场和仅供直升机场起降的A类通用机场)364个。2024年,全国通用机场数量较2023年、2022年同比增长26个、79个。通用机场的快速发展,为低空经济的繁荣奠定了基础。

各地对无人机起降和充能场地的需求日益增加。不少地方已将无人机专用起降场地和充能设施纳入基建规划。如内蒙古规划建设500个以上无人机自动机场、垂直起降场,打造15个低空物流应用场景样板项目,开通10条常态化低空物流航线。在住宅区、商圈、旅游景区、服务区等末端物流配送点,规划建设400个无人机场自动机场、垂直起降场、快递接驳柜;在医院、医疗检验中心、交通不便地区,规划建设100个无人机场自动机场、垂直起降场,满足末端配送需求。

2.软件管理系统建设

光有飞行器不够,更要让它“连得上、看得见、导得准、管得住”。中国移动通过5G-A通感一体网络、低空智联网及边缘计算,构建出“空天地一体化”实时数据传输通道,实现了低空飞行器与地面系统间高效、稳定、安全的信息交互。

中国移动重庆公司政企客户部副总经理张湄将5G-A通感一体基站比作低空中的智慧哨兵:“它融合了高精度定位、毫秒级响应和智能探测等核心能力,可实现对低空目标的实时精准监控、智能识别与高效管控,有效保障低空安全。”

低空空管系统是低空经济软基建的核心,其涵盖通信、导航、监视等核心技术,2027年市场规模预计将增长至228亿元。目前,5G、北斗导航、ADS-B(广播式自动相关监视)等技术正逐步应用于低空管控,助力实现低空飞行“看得见、呼得着、管得住”的目标。

3.关键技术突破

低空经济的发展离不开关键技术的突破。在飞行器技术方面,eVTOL和无人机是低空经济的核心载体。

无人机凭借灵活性高、成本低的优势,已成为当前低空经济的主力机型,2023年民用无人机产业规模达1174.3亿元,同比增长32%,我国消费级无人机企业在全球市场占据领先地位。eVTOL则被视作未来城市空中交通的主力军,相比传统直升机,eVTOL噪声更低(起降噪音约65分贝,仅为直升机的一半多)、运营成本更优(规模化运营后成本约为直升机的1/5),且无需长跑道即可垂直起降。

在动力系统方面,宗申航发CA500型航空活塞发动机,不久前刚获得了适航批准,能为轻型运动类航空器和限用类无人驾驶航空器等提供动力。氢能无人机解决方案也取得了进展,具备无污染、长时间续航等优势,结合锂电池混合动力,还可进一步提升无人机的瞬时最大功率。

六、区域发展格局分析

1.区域发展格局

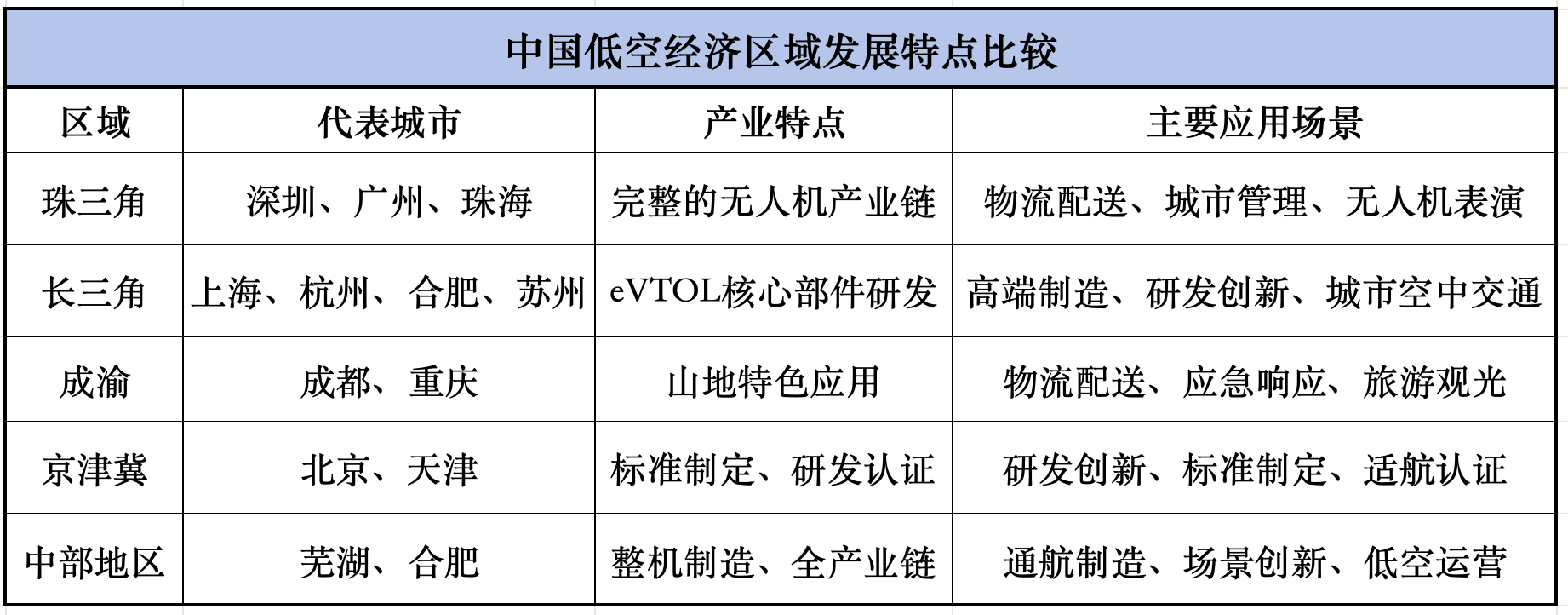

中国低空经济发展呈现出明显的区域集聚特征。从创新效力、产业实力、场景活力、发展潜力、保障能力5维度64项指标对31省评估显示,广东、江苏、浙江、北京、四川领跑,东部沿海形成产业高地。

低空经济产业在地域上呈现出明显的集群分布特点,主要集中在政策先行区、产业基础雄厚地区和应用场景丰富的城市群:

珠三角地区(粤港澳大湾区):以深圳、广州、珠海为核心,拥有全球最完整的无人机产业链,涵盖研发、制造、应用全环节。

长三角地区:以上海、杭州、合肥、苏州为核心,聚焦高端制造与研发,特别是在eVTOL核心部件(如电池、电机)的研发。

成渝地区:以成都、重庆为核心,探索建设低空网络,特别是在物流与应急场景应用方面。

京津冀地区:以北京、天津为核心,依托北京航空航天大学、民航局推动标准制定,高端研发与适航认证。

2.产业集群与地域特色

不同地区根据自身产业基础和资源优势,形成了各具特色的低空经济发展模式:

安徽省:以芜湖为代表,作为全国首批通用航空产业综合示范区,集聚产业链规上企业近200家,形成涵盖整机、无人机、发动机、螺旋桨、航电系统、低空运营等全产业链,不出芜湖便可生产一架国产通用飞机。芜湖造无人机、通航飞机率先实现核心技术100%国产化,涌现出中电科、航瑞动力、华东光电等一批单打冠军。

厦门市:无人机相关企业达2699家,产业链覆盖度居福建省首位。厦门在低空经济应用场景方面也较为丰富,在低空物流、医疗服务、海洋监测、城市安防、文旅体验等领域潜力巨大。在医疗急救领域,鼓浪屿无人机医疗航线累计飞行512架次,服务1200+人次。

重庆市:依托山地特色和产业基础,在发展低空物流和低空旅游方面取得了显著进展。在2025智博会期间,企业签署了近8亿元飞行汽车意向采购协议,显示出市场对城市空中交通的强烈期待。

七、行业挑战与应对策略

1.政策法规挑战

低空经济发展仍面临政策法规滞后的挑战。空域管理改革滞后、法规体系待完善是制约低空经济发展的重要瓶颈。虽然2023年《国家空域基础分类方法》将空域分为两级七类,新增了G类和W类空域,但在空域使用审批、飞行管理等方面仍存在诸多限制。

为应对这一挑战,需要强化顶层设计,完善政策标准体系。具体包括:加快空域管理改革,建立适应低空经济发展的空域使用管理模式;完善法律法规体系,明确低空飞行活动的法律责任和义务;建立健全监管体系,确保低空飞行安全有序。

2.技术瓶颈挑战

低空经济发展还面临技术瓶颈突出的挑战。特别是在高性能材料、智能飞控、空域管理和安全保障等核心技术方面,仍需要进一步突破。eVTOL的电池能量密度、续航里程、安全性等方面仍需提升。

为应对这一挑战,需要统筹资源攻关,突破核心技术瓶颈。具体包括:加强产学研合作,推动核心技术研发和创新;加大研发投入,支持关键技术和共性技术攻关;加强知识产权保护,激励技术创新和成果转化。

3.基础设施挑战

低空经济发展还面临基础设施短缺的挑战。特别是通用机场、起降场、充能设施等硬件基础设施和通信、导航、监视等软件基础设施仍不完善。截至2024年底,我国在册通用机场数量达475个,虽然增长势头迅猛,但与美国1.95万个通用机场的规模仍有巨大差距。

为应对这一挑战,需要构建统一空管,加速基建全域布局。具体包括:加快通用机场和起降场建设,形成覆盖全国的低空飞行网络;推进5G、北斗等技术在低空管控中的应用,提升空管系统能力;加强基础设施建设规划,避免重复建设和资源浪费。

4.商业模式挑战

低空经济发展还面临商业模式模糊的挑战。虽然低空经济应用场景丰富,但在商业化模式、盈利模式等方面仍不清晰,需要进一步探索和创新。

为应对这一挑战,需要培育市场生态,拓展成熟应用场景。具体包括:支持企业探索商业化模式,推动应用场景落地;鼓励创新创业,培育低空经济新业态;加强市场培育,提升社会认知度和接受度。

八、未来趋势展望

低空经济未来将呈现以下发展趋势:

技术创新加速:随着电池技术、材料科学、人工智能等技术的进步,低空飞行器的性能将不断提升,成本将不断降低。特别是eVTOL和无人机技术将持续突破,为低空经济发展提供更强动力。

应用场景拓展:低空经济应用场景将从现有的物流配送、农林植保、旅游观光等领域向城市交通、医疗救护、应急救援等更多领域拓展。特别是城市空中交通(UAM)将成为未来低空经济发展的重要方向。

基础设施完善:随着低空新基建的推进,通用机场、起降场、充能设施等硬件基础设施和通信、导航、监视等软件基础设施将不断完善,为低空经济发展提供更好支撑。

政策环境优化:随着低空经济发展的重要性日益凸显,政府将继续出台支持政策,优化空域管理、法律法规和监管体系,为低空经济发展创造更好环境。

区域协调发展:各区域将根据自身产业基础和资源优势,形成差异化、协同化的发展格局,推动低空经济协调发展。

总体来看,低空经济正处于快速发展阶段,未来有望成为推动经济高质量发展的重要引擎。随着技术突破、政策支持和应用场景拓展,低空经济将更好地融入人们的日常生活,为城市发展与民生改善注入更多活力。