可控核聚变,长久以来被视为解决人类能源问题的终极方案,正经历从实验室科学向工业工程与商业投资的深刻变革。今年一系列里程碑事件标志着该领域已进入决定性新阶段。

一、时代转折:从科学梦想迈向产业现实

1.全球共识:一个“决定性新阶段”的开启

2025年10月,国际原子能机构(IAEA)在成都发布的《2025年世界聚变展望》报告,为全球聚变领域定下了决定性新阶段的基调。报告揭示,聚变能已从长远规划构想迅速转变为各国能源战略和产业规划的基石。全球近40个国家正积极推进聚变计划,私人投资总额已超过100亿美元。

更关键的是,全球范围内正在运行、建设或规划的聚变装置总数已达172个,其中旨在发电的聚变电厂占比已达到15%,这标志着研发重心正从纯粹物理实验向工程验证和能源输出实质性转移。

2.中国定位:从“跟跑”到“并跑”乃至“领跑”

中国在全球聚变竞赛中正扮演着日益关键的角色。国家通过“热堆-快堆-聚变堆”三步走战略和“实验堆-示范堆-商业堆”的技术发展路径,系统性地推进聚变能研发。中国不仅承担了国际热核聚变实验堆(ITER)项目约10%的制造任务,更依托自主的大型科学装置形成了集群优势。

业界专家指出,中国核聚变商业化进程正在实现从“跟跑”到“并跑”乃至“领跑”的关键跨越。2025年在成都成功举办IAEA第30届聚变能大会,彰显了中国在全球聚变治理与合作中的核心地位。

二、核心驱动力:政策、资本与技术共振

1.政策与立法:构筑顶层保障与监管框架

政策支持是聚变产业爆发的首要催化剂。近五年来,中国将可控核聚变连续纳入《2030年前碳达峰行动方案》、《“十四五”现代能源体系规划》以及《关于推动未来产业创新发展的实施意见》等国家级规划。

最具里程碑意义的事件是 《中华人民共和国原子能法》的颁布。该法于2025年9月正式颁布,并将于2026年1月施行,其中首次以法律条文形式明确“国家鼓励和支持受控热核聚变的科学研究和技术开发”,并为其建立分级分类的监督管理制度。这为聚变能的长期发展提供了根本性的法律依据,扫清了监管不确定性。

同步地,监管框架正在快速建立。生态环境部(国家核安全局)于2025年4月印发《关于聚变装置辐射安全管理有关事项的通知》,核心原则是不套用现行裂变堆的监管要求,而是建立适应聚变装置低风险特性的专属监管框架。随后,相关的分级分类监管要求、环境影响评价技术导则等配套文件均向社会公开征求意见,标志着中国在全球率先建立了系统、前瞻的聚变安全监管体系。

2.资本市场:金融活水密集注入

资本已成为加速聚变商业化不可或缺的力量。2025年7月,上海证券交易所举办可控核聚变产业沙龙,超过20家产业链企业和近30家金融机构共聚一堂,探讨资本如何支持产业发展。这释放出明确信号:资本市场已将其视为继人工智能、商业航天之后又一个关键的未来产业。

资本参与形式多样:

一级市场:创投机构关注技术独特性和关键参数(如能量增益Q值)的提升,支持不同技术路线的初创公司错位竞争。

二级市场:公募基金正在积极申报和发行聚焦聚变领域的主题基金及指数产品,旨在引导更多长期耐心资本流入。Wind核聚变指数在2025年涨幅近60%,反映了市场的高度热情。

产融结合:沪市已涌现出一批链主型上市公司,如参与工程堆设计的中国核电、承担ITER核心部件建造的中国核建、提供超导材料的西部超导、供应特种电源的爱科赛博等,它们构成了产业与资本联动的中坚力量。

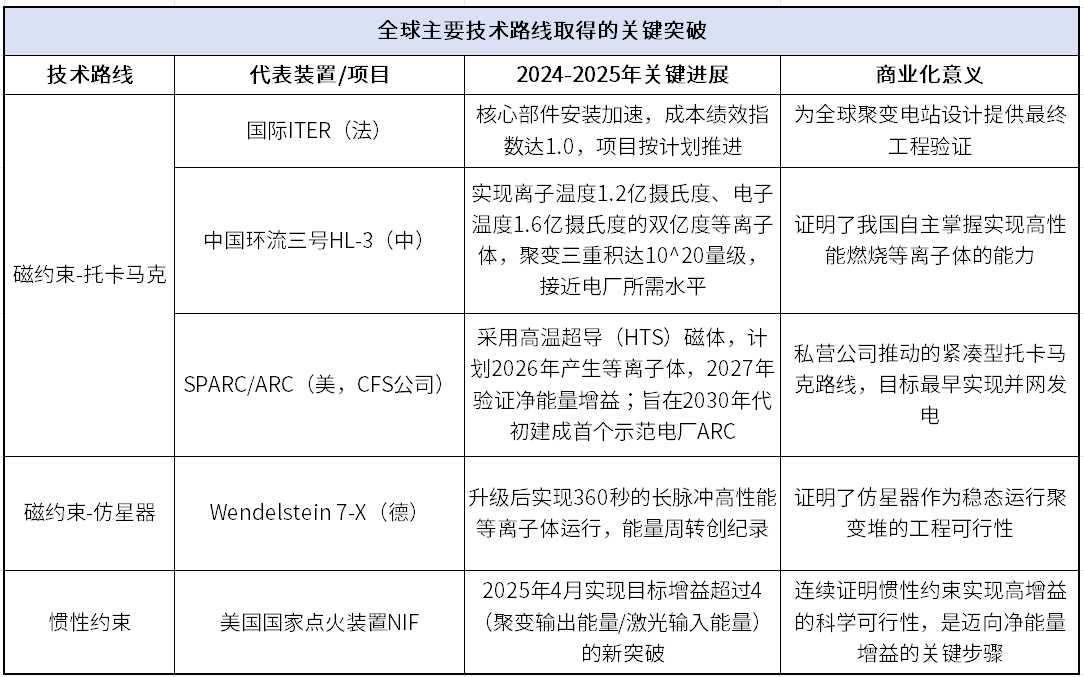

3.技术突破:多路线竞速,里程碑频传

技术进展是信心的根本来源。过去两年,全球主要技术路线均取得指向商业化的关键突破。

此外,高温超导(HTS)磁体技术被普遍认为是下一代聚变装置的变革性技术,它能产生更强磁场,从而大幅减小装置体积和成本。中国在第二代高温超导带材的规模化量产上已形成自主知识产权体系。

三、产业生态:供应链与商业化路径

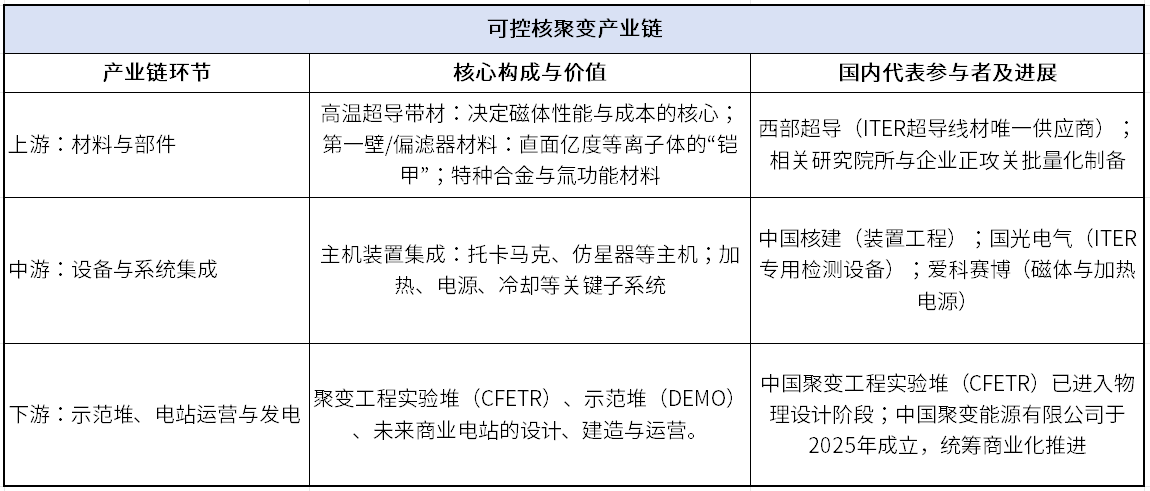

1.产业链

一个完整的可控核聚变产业链正在中国快速成型,其价值分布呈现倒金字塔结构,即当前投资和价值实现主要集中在上游尖端材料和关键子系统。

2.商业化时间表与关键节点

尽管挑战巨大,但各主要参与方已提出雄心勃勃且日趋清晰的时间表,普遍将发出第一度商业电的预期从过去的永远还需要50年大幅提前至本世纪中叶以前。

国际共识:美国聚变行业协会报告显示,2040年之前实现并网发电已成为全球绝大多数商业聚变公司的共识。

中国路径:中国聚变能源有限公司总经理张立波提出了明确的中国路线图:2030年左右具备首个工程实验堆研发设计能力,2035年左右建成工程实验堆,力争在2045年左右建成首个商用示范堆。

私营企业:以美国CFS公司为代表,目标在2030年代初建成ARC示范电厂并接入电网。国内初创企业如星环聚能,也计划在2032年前后完成商业示范堆建设。

关键共性节点包括:2020年代末验证燃烧等离子体和高能量增益(Q>10);2030年代中期实现氚燃料自持循环和长时稳态运行;2040年代验证电站级系统的经济性与可靠性。

四、核心挑战与风险分析

1.科学技术与工程挑战

燃烧等离子体物理:实现并长时间稳定控制Q值远大于1的高性能燃烧等离子体,仍是未完全攻克的基础科学难题。

材料极限:研发能承受高达14 MeV高能中子长期辐照、极端热负荷及复杂应力的第一壁和包层材料,是工程化的最大瓶颈之一。

氚自持与燃料循环:聚变堆必须实现氚增殖比(TBR)>1,即生产出的新氚多于消耗的氚。这是一个极其复杂的闭环化学工程系统,尚无全尺寸验证。

极端条件下系统工程:将数千万个高精度零部件集成,确保超导磁体、加热、真空、控制等子系统在极端条件下的可靠性与可维护性,是前所未有的工程挑战。

2.产业与商业风险

超长周期与巨额资本需求:从研发到商用需要持续数十年、数百亿甚至上千亿的资金投入,对政府财政和资本市场耐心都是巨大考验。

供应链成熟度:许多关键部件(如大口径高温超导磁体)尚未形成规模化、低成本、高质量的商业供应链。

经济性竞争:即便技术上成功,其度电成本(LCOE)也需与届时已大幅降价的可再生能源+储能、先进裂变核能等技术竞争。

技术路线风险:目前托卡马克领先,但仿星器、Z箍缩、激光惯性约束等替代路线仍在发展,存在技术路径颠覆的可能性。

3.监管与社会接受度

虽然专属监管框架正在建立,但如何在全球范围内协调监管标准、确保核材料(氚)的安全管理与防扩散,以及最终赢得公众对“新型核能”的信任,都是长期课题。

五、前景展望与战略意义

1.市场前景:万亿级赛道启航

技术突破直接催生产业预期。国际能源署和国际原子能机构的预测显示,到2030年,全球核聚变市场规模有望达到近5000亿美元,2050年有望突破万亿美元。其中,仅用于技术验证装置的高温超导材料市场,就有望从2024年的约3亿元人民币增长至2030年的近50亿元,并在2035年前成为一个数百亿甚至千亿级的核心赛道。

2. 对国家与人类的战略价值

能源安全与“双碳”目标的终极答案:聚变能燃料(氘、锂)储量几乎无限,且不产生温室气体和长寿命高放废物,是理论上可一劳永逸解决能源与气候问题的技术。

新质生产力的典型代表:聚变研发将强力牵引高温超导、先进材料、精密制造、人工智能(用于模拟与控制)、高端装备等一系列尖端技术的发展,形成巨大的技术溢出效应。

提升国际科技竞争与治理话语权:谁率先掌握商用聚变能,谁就掌握了未来世界的能源主导权和科技制高点。中国通过深度参与ITER、主导国内大科学工程、牵头制定国际规则(如安全标准),正积极塑造全球聚变治理新格局。

结论

综上所述,今年是可控核聚变发展史上的一个分水岭。在《原子能法》的立法保障、IAEA决定性新阶段的全球定性、多技术路线的密集突破以及资本市场的热切拥抱下,这项终极能源技术已彻底摆脱了纯科学的漫长征途,迈入了以工程验证和商业化为导向的产业加速期。

尽管前方仍横亘着巨大的科学与工程挑战,商业之路也绝非坦途,但清晰的路线图、活跃的生态和坚定的国家意志,已共同将聚变能推至一个不可逆的起飞轨道上。对于中国而言,这是一场必须参与并志在引领的战略竞赛。它不仅关乎一个万亿级新兴产业的诞生,更关乎中华民族永续发展的能源根本和在未来全球科技版图中的核心地位。追寻“人造太阳”之光,我们正在书写人类能源史的新篇章。