一、贵金属产业现状与市场结构

贵金属作为一种特殊的商品类别,兼具商品属性、金融属性和货币属性,在全球经济体系和产业格局中扮演着不可替代的角色。2025年以来,受全球地缘政治紧张、货币政策预期变化、供需基本面调整及近期市场情绪切换影响,贵金属行业呈现“前期冲高、近期回调”的阶段性特征,供需结构与市场热度较年初有所变化。

1. 黄金市场格局

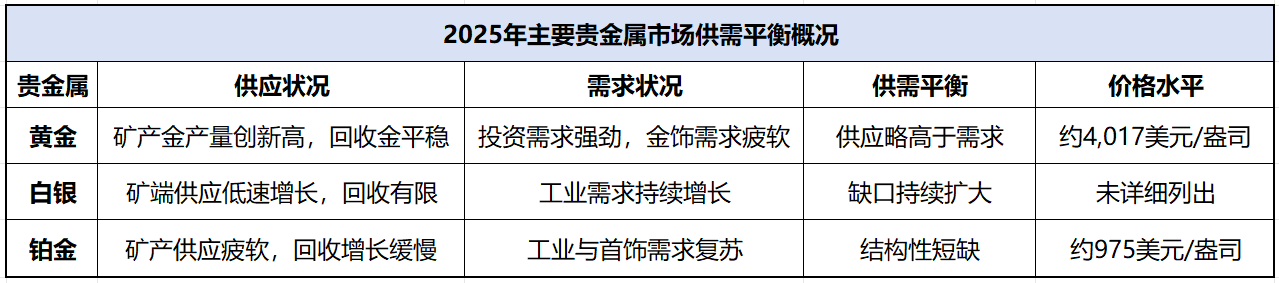

黄金作为最重要的贵金属,其市场供需格局在2025年呈现“先紧后松”的短期波动。根据中国黄金协会《中国黄金年鉴2025》《全球黄金年鉴2025》及10月下旬最新数据,2025年全球黄金总供应量仍有望创历史新高,矿产金产量持续刷新峰值,回收金供应量保持平稳;但10月中旬后,市场交易端出现显著调整。2025年10月21日,伦敦金现从前期历史高位(4381.21美元/盎司)单日暴跌超6%,创2021年6月以来最大单日跌幅,截至10月23日,伦敦金现回落至4080.11美元/盎司,沪金主连同步回调,短期价格弹性显著释放。

从需求结构看,投资需求的“多空切换”成为短期核心变量:

前期(2025年第二季度)全球黄金ETF连续两个季度需求强劲,持仓量增加170吨,上半年累计增加397吨,创2020年上半年以来最佳表现;但10月下旬受获利了结情绪影响,部分黄金ETF出现小幅赎回,多头拥挤格局有所缓解。

金条和金币需求仍具韧性,上半年总需求创2013年以来新高,中国和欧洲市场是主要贡献者;但回调后消费者观望情绪升温,短期零售投资需求或小幅走弱。

各经济体央行仍是长期支柱,2025年第二季度净购金166吨(环比下降33%但高于2010-2021年均值),且截至10月23日,全球央行未出现大规模售金行为,长期配置逻辑未改变。

消费端表现持续疲软。全球金饰消费同比下降14%至341吨(接近2020年疫情期水平),中国、印度市场领跌;其中2025年上半年中国金饰消费重量199.8吨(同比下降26.0%),预计全年金饰消费重量396.3-527.3吨(约为2013-2023年平均水平的59.0%-78.5%)。尽管金价回调可能缓解部分消费压力,但短期消费者买涨不买跌心理或导致购买进一步放缓,不过全年黄金首饰销售额仍有望因金价基数效应保持正增长。

科技用金需求同比下降2%至79吨(受美国关税不确定性影响),但人工智能相关应用的金需求保持强劲,一定程度抵消了传统科技领域的拖累。

2. 白银市场格局

白银市场在2025年呈现“长期缺口不改、短期情绪承压”的特征。根据东兴证券研究报告,2024-2027年全球白银供应量年均复合增长率(CAGR)仅1.2%,需求CAGR达2.9%,矿端供应受生产成本上升、供给价格弹性下滑影响进入刚性低速增长阶段,回收银产量难以抵消矿端增速不足,长期供需紧平衡格局明确。

但短期受贵金属板块情绪传导影响,白银价格出现剧烈波动。2025年10月21日,伦敦银现单日跌幅超8%,回落至47.897美元/盎司,沪银期货同步跌至11337元/千克,短期调整幅度显著大于黄金(因白银波动率更高、兼具工业与金融属性的双重敏感性)。

需求端的结构性扩张趋势未发生根本改变。光伏、新能源汽车与环氧乙烷催化剂行业持续发展,工业用银消耗量仍是核心增长动力;摄影业白银需求(以东亚发展中国家为主)延续结构性收缩,银饰与银器需求(印度市场主导)中,银饰需求中枢上行、银器需求相对稳定。根据预测,2025-2027年全球白银供需缺口将持续放大,分别达5347吨、6223吨和6791吨,长期仍对价格形成强劲支撑,短期回调更多反映市场情绪而非基本面逆转。

3. 铂金市场格局

铂金市场在2025年继续维持结构性短缺,且受黄金回调影响较小,独立性较强。2024年全球铂金供需缺口31吨,预计2025年维持30吨供应缺口,核心原因仍是矿产铂金供应疲软、回收铂金增速缓慢,叠加需求端复苏。

铂金供需的地缘集中度特征显著,其地壳稀缺性约为黄金的30倍,南非占全球产量约80%,地缘政治因素对供应的潜在影响仍存。截至2025年10月23日,铂金价格约为975美元/盎司,虽远低于黄金(4077.14美元/盎司),但未随黄金同步大幅回调,一方面因铂金工业需求(超50%用于汽车催化转换器)与黄金避险需求的驱动逻辑不同,另一方面,能源转型中的新兴需求(燃料电池、绿色氢气生产)为其提供额外支撑。

4. 贵金属回收产业

贵金属回收产业在资源约束与价格波动双重驱动下,重要性进一步凸显。根据中国物资再生协会贵金属工作委员会数据,2024年中国贵金属回收量显著:黄金回收150吨、白银回收5200吨、铂金回收11.6吨、钯金回收20.8吨,铑、钌回收量分别达3吨和2.7吨。其中铂族金属回收量增长主要依赖汽车与工业领域回收规模扩大,再生资源对战略金属供应的保障作用持续强化。

值得注意的是,10月黄金、白银回调后,短期回收业务或出现阶段性激增(尤其是黄金回收),但长期来看,回收产业仍将随全球资源循环需求稳步发展,而非单纯依赖短期价格波动。

二、价格驱动因素与市场趋势分析

1. 黄金价格驱动因素

2025年黄金市场定价逻辑呈现“长期供需支撑+短期情绪主导”的分化:传统纯金融属性定价弱化,商品供需属性决定价格韧性,金融属性决定短期弹性;10月下旬的回调进一步暴露“情绪变量”对短期价格的影响,当前驱动因素可分为“长期支撑”与“短期利空”两类:

(1)长期支撑因素(未因回调改变)

关税政策与避险需求底色:中金研究指出,美国关税政策风险仍是金价高位运行的核心底色,宏观经济政策不确定性下的预期交易逻辑未变,2025年2-4月全球黄金ETF资金流入规模已与2020年疫情初期、2022年俄乌冲突时相当,长期避险需求仍在。

央行购金的长期惯性:全球央行购金连续三年超1000吨,推动黄金需求曲线右移20%以上并带动现货溢价攀升;尽管2025年3-4月央行增持步伐边际放缓,且10月回调期间未出现托底式购金,但长期“去美元化”背景下的配置需求未逆转。

货币政策宽松预期:美联储9月议息会议将联邦基金利率目标区间下调25BP至4.00%-4.25%,点阵图显示2025年预计仍有2次降息,流动性宽松预期对黄金的长期吸引力未减弱。

(2)短期利空因素(触发10月回调)

多头获利了结:东方金诚分析指出,2025年9月以来金价累计涨幅超20%,多头拥挤格局显著,10月中旬后获利盘集中兑现,成为单日暴跌的直接诱因。

地缘风险阶段性缓和:美俄、美伊谈判情绪降温,短期避险需求骤降,叠加特朗普政府宏观政策不确定性暂时弱化,避险买需的“短期支撑”消失。

白银回调的传导效应:白银波动率高于黄金,10月21日白银单日跌8%引发贵金属板块恐慌,形成“白银跌→黄金跟跌”的负反馈。

机构观点分歧:当前市场对金价后续走势存在分化。东吴证券维持“战略性看多”,但提示“短期需警惕超买后的震荡洗盘”;桥水则指出,若西方个人投资者缩减配置,仅靠央行需求或难支撑4000美元/盎司以上价格,需关注美国CPI数据与政府停摆进展。

此前东兴证券预测“本轮降息期间黄金或有35.8%上涨空间,对应美元黄金目标价3490美元/盎司”,中金公司“上调年内COMEX金价波动区间至3000-3300美元/盎司”;结合10月回调后市场变化,当前金价已回落至4000美元/盎司附近,短期或进入“高位震荡”阶段,需等待新的宏观催化剂(如美国CPI、美联储12月议息会议)。

2. 白银价格趋势

白银价格驱动仍以“长期供需缺口+短期黄金联动”为主:

长期基本面:2025-2027年供需缺口持续扩大(5347-6791吨),工业需求(光伏、新能源汽车)稳步增长,仍是核心支撑;

短期联动性:白银与黄金的价格相关性较高,黄金情绪波动会直接影响白银,但白银波动率更高(10月回调幅度超黄金);

工业需求验证:短期需关注光伏装机量旺季是否能带动工业用银需求回升,若需求超预期,或缓解情绪面压力。

当前白银价格已反映部分短期利空,后续走势需“基本面(工业需求)+情绪面(黄金走势)”双重验证,中长期仍随供需缺口扩大具备上涨潜力。

3. 铂金价格趋势

铂金价格呈现“价值低估+需求独立”特征:

价格低估:截至10月23日,铂金价格(975美元/盎司)与黄金价差仍处历史高位,反映市场对其工业需求的认知尚未充分;

需求独立性:超50%需求来自汽车催化转换器,且燃料电池、绿色氢能等新兴需求逐步崛起,与黄金的避险需求逻辑差异显著,因此未随黄金同步回调;

市场流动性制约:黄金日市场流动性超150亿美元,远超铂金的47亿美元,流动性差异导致铂金价格波动性较高、投资吸引力相对较低,但也使其受短期情绪冲击较小。

世界铂金投资协会看好铂金长期潜力,市场预测2026年铂金价格或在1215-1445美元/盎司之间波动,当前价格仍具“估值修复”空间。

4. 贵金属相关性分析

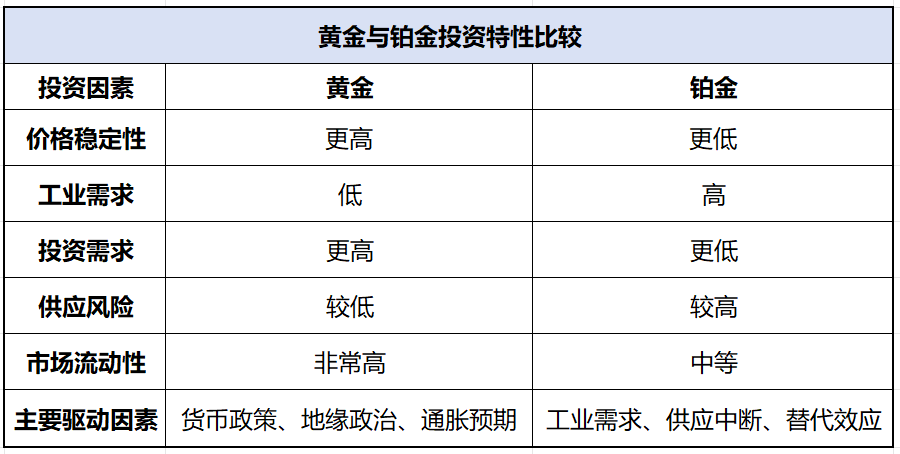

从投资特性看,黄金与铂金的风险收益特征差异进一步凸显:

黄金:维持首要避险资产地位,经济不确定时期受宏观经济、央行政策影响显著,短期波动主要来自情绪与资金面,长期韧性较强;

铂金:与工业需求波动、供应中断关联更紧密,价格独立性强,波动率高于黄金,但中长期受能源转型需求驱动,具备差异化投资价值;

白银:介于两者之间,兼具金融属性(与黄金联动)与工业属性(与铂金类似),波动率最高,短期易受板块情绪冲击,长期随工业需求与供需缺口受益。

三、政策与创新环境分析

1. 中国黄金产业政策

2025年6月,工业和信息化部联合有关部门印发《黄金产业高质量发展实施方案(2025-2027年)》(以下简称《实施方案》),全面部署未来三年黄金产业重点任务,政策导向未因短期市场回调发生变化,仍聚焦“资源安全、结构优化、科技创新、绿色转型、开放合作”五大方向:

保障资源安全稳定供应:立足国内国际两个市场,从增储上产(胶东、小秦岭等区域就矿找矿)、综合利用、回收再生、国际合作四维度发力,新增可供开发的金矿资源储量;

优化组织结构:鼓励黄金企业以资本为纽带整合,引导资源向优势企业集中,在山东、甘肃、河南等重点矿区推进整合,逐步解决矿山“多、小、散”问题;

科技创新:加强产学研用协同与创新平台建设,突破关键共性技术与高端新材料(如高服役可靠性金(银)键合丝、半导体用高纯低碳金(银)靶材);

绿色化、智能化转型:全产业链把控环保,推动氰渣协同处置及全组分利用;支持人工智能、数字孪生技术在矿山地测采、生产加工中的应用;

开放合作:通过高质量共建“一带一路”,带动技术、装备、产品、标准“走出去”,加强海外投资合作。

短期金价回调未影响政策落地节奏,《实施方案》仍将引导中国黄金产业从“规模扩张”向“质量效益”转型,长期利好产业集中度提升与技术升级。

2. 财税政策影响

在2025年6月18日召开的中国贵金属产业工作会议上,与会代表重点围绕财税政策对产业的支撑作用展开深度交流。中国物资再生协会会长许军祥在开幕致辞中指出,当前贵金属产业虽价格持续攀升,但“资源约束、合规成本、绿色转型”仍是亟待破解的核心挑战,需“将资源约束转化为循环动力,合规成本锻造为竞争壁垒,推动政策诉求落地为制度创新”。

他明确呼吁通过财税政策优化(如延续回收产业增值税即征即退、扩大绿色技术研发补贴范围)支持产业绿色高效发展。从政策导向看,短期价格波动未改变国家“支持循环经济、鼓励技术创新”的长期方向,结合《资源综合利用高质量发展的指导意见》等政策部署,后续财税支持或进一步向回收体系建设、高端贵金属材料研发领域倾斜。

3. 行业创新动向

2025年贵金属行业创新仍聚焦“数字化转型”与“绿色技术应用”,短期市场回调未影响创新进程:

数字化转型:全球贵金属协会(GPA)2025年9月提出的“集中贵金属权益(CGI)方案”持续推进,该方案允许投资者以极小单位持有实物贵金属资产池份额,且可作为抵押品(如申请贷款)、具备便捷转让特性,是对数字资产(稳定币、央行数字货币)发展的积极回应,后续或进一步提升贵金属市场流动性与投资便利性;

绿色技术应用:铂金在燃料电池、绿色氢气生产中的应用研发加速,尽管短期汽车催化转换器需求仍是主力,但新兴绿色需求已成为长期增长亮点;黄金、白银在高端半导体材料(如高纯靶材)中的应用技术也持续突破,支撑科技用金(银)需求。

四、行业风险与挑战评估

1. 供需失衡风险

贵金属行业的供需结构性失衡风险仍存,且短期回调未改变基本面差异:

黄金:总体供应充足,短期需求波动主要来自投资情绪,供需失衡风险较低;

白银、铂金:供需缺口长期扩大(白银2027年缺口6791吨,铂金2025年缺口39吨),尽管短期价格回调,但供需紧平衡格局未逆转,若未来矿端供应进一步受限或工业需求超预期,可能加剧价格波动,影响下游产业(如光伏、汽车)成本稳定性。

2. 地缘政治风险

贵金属供应链的地缘风险仍集中于铂族金属:南非占全球铂金产量约80%,供应集中度极高,若南非出现政治动荡、矿山罢工等事件,可能直接冲击全球铂金供应;此外,中美关税博弈的不确定性仍然存在。2025年10月特朗普发声“计划大幅提高中国商品关税”并反制中国稀土管制政策,若贸易摩擦升级,可能影响全球贵金属贸易流动(尤其是黄金、白银的加工与进出口),加剧短期市场波动。

3. 市场价格风险

短期价格波动风险显著上升,10月回调已印证该风险的实际影响:

波动率差异:白银、铂金波动率高于黄金,其中白银受“金融+工业”双重属性影响,波动率最高(10月21日单日跌8%),易受板块情绪传导;铂金虽独立性较强,但流动性较低导致价格弹性较高;

回调连锁反应:中信证券指出,金价快速回调可能引发“消费者观望(金饰需求下滑)+回收业务激增”,对金饰品牌商盈利能力造成短期压力;若金价进入震荡区间,消费者“买涨不买跌”心理或进一步抑制消费需求;

多头拥挤风险:东方金诚提示,当黄金ETF持仓连续增长、价格突破历史高位时,需警惕“多头集中离场”引发的极端行情,10月回调已为该风险提供案例。

4. 政策与技术风险

政策风险:环境、社会和治理(ESG)、负责任供应链等国际标准持续升级,对黄金企业的环保、合规要求进一步提高,若企业未能及时适应,可能面临出口限制、市场准入壁垒等问题;短期财税政策虽偏向支持,但政策落地节奏与执行力度仍存在不确定性;

技术替代风险:尽管贵金属在多数应用中难以被替代,但技术变革可能改变部分需求结构。如汽车电动化趋势可能长期影响铂金在燃油车催化转换器中的需求(需依赖燃料电池等新兴需求对冲);若光伏产业出现“无银化”技术突破,也可能对白银工业需求造成冲击,不过当前该类技术仍处于研发初期,短期影响有限。

五、未来展望与发展趋势预测

1. 短期市场展望(2025下半年-2026年)

短期贵金属市场将呈现“分化震荡”格局,回调后需关注宏观催化剂与基本面验证:

黄金:世界黄金协会展望,2025年下半年黄金ETF或持续流入但增速放缓,零售投资小幅走弱;金饰需求难显著回升,科技用金受AI需求支撑抵消部分不利;央行购金短期放缓但长期趋势未改;金矿产量有望再创新高,回收金总量或增但增幅有限。结合10月回调后市场情绪,国泰海通证券指出,中美关税博弈若再起,避险情绪溢价或为金价提供支撑,但短期或维持4000-4300美元/盎司(伦敦金现)的震荡区间,需等待美国CPI、美联储12月议息会议等新信号。

白银:供需基本面持续趋紧,缺口扩大长期支撑价格,但短期受黄金情绪与工业需求验证影响较大;若光伏装机量旺季(四季度)带动工业用银需求超预期,或缓解情绪压力,否则可能随黄金维持震荡,需重点关注光伏产业链数据。

铂金:供需结构性短缺持续,价格有望稳步回升,且受黄金回调影响较小;世界铂金投资协会看好其在燃料电池、绿色氢气中的长期潜力,市场预测2026年铂金价格或在1215-1445美元/盎司之间波动,当前975美元/盎司的价格具备安全边际。

2. 中期发展趋势(2027-2028年)

中期来看,贵金属行业将呈现“供应刚性、需求分化、集中度提升”三大趋势,短期回调未改变行业方向:

供应刚性化:全球金属行业仍处弱供给周期,2024年全球矿业上游勘探投入在金属价格高位背景下延续第二年回落;绿地项目勘探投入减少导致产能释放滞后效应显著,2028年前全球矿业供给或维持强刚性,黄金、白银、铂金的矿端供应增速难大幅提升。

绿色需求增长:铂金在燃料电池、绿色氢气生产中的应用有望实现突破性增长,成为中期需求核心驱动力;白银在光伏产业的需求随全球能源转型加速而持续扩张,科技用银(半导体、AI)需求稳步增长;黄金的绿色需求(如绿色金矿开采技术应用)则更多体现在供给端转型。

产业集中度提升:中国黄金产业在《实施方案》引导下,通过资本整合逐步改变“多、小、散”格局,资源向优势企业集中,培育具有全球竞争力的企业集团;白银、铂金产业也将随需求集中化(如光伏、汽车企业),推动上游供应端集中度提升。

3. 长期转型方向(2029年及以后)

长期来看,贵金属行业将加速向“绿色化、数字化、循环化”转型,短期市场波动不影响长期转型逻辑:

绿色化转型:氰化提金工艺改造、氰渣无害化充填等技术广泛应用,推动黄金产业从“生产到回收”的全链条绿色化;铂金、白银的绿色应用(燃料电池、光伏)占比持续提升,成为需求主力。

数字化创新:全球贵金属协会“集中贵金属权益(CGI)方案”若顺利落地,将推动贵金属市场现代化转型,降低投资门槛、提升流动性;矿山数字化(智能勘探、无人开采)、交易数字化(区块链溯源)技术进一步普及,提升产业效率。

循环经济发展:贵金属回收产业规模持续扩大,2024年中国黄金回收150吨、白银回收5200吨的趋势将延续,回收金属占总供应的比重逐步提升,成为保障资源安全的重要支柱;回收技术(如复杂废料中贵金属提取)持续突破,推动回收效率与纯度提升。

结论

2025年贵金属行业正处于“长期转型与短期波动”交织的关键时期:全球经济政策不确定性、供需结构重塑、技术变革是长期主线,而10月以来的价格回调则是短期情绪与资金面的集中释放,未改变行业中长期趋势。

从品种看,黄金作为避险资产的地位进一步巩固,短期震荡后仍具配置价值;白银、铂金因供需紧平衡与新兴应用拓展,具备更大的中长期增长潜力,当前回调反而提供低吸机会。中国黄金产业在《黄金产业高质量发展实施方案(2025-2027年)》指引下,将通过资源整合、技术创新、绿色转型实现高质量发展,短期价格波动不会影响政策落地与产业升级节奏。

对贵金属企业而言,需区分短期情绪与长期趋势,在回调期间聚焦成本控制、技术研发与政策对接,避免因短期市场波动偏离长期战略;对投资者而言,需结合自身风险偏好与投资周期,合理配置不同贵金属品种,利用短期回调优化仓位,通过“长期持有核心品种+适度对冲短期波动”实现资产保值增值。

未来,随着全球能源转型加速、数字技术渗透与循环经济发展,贵金属行业将逐步摆脱单一价格驱动的传统模式,进入“基本面+技术面+政策面”多维度驱动的新阶段,行业价值将进一步向“绿色、高端、循环”领域集中。