2026年3月20日,宇树科技科创板IPO申请获上交所受理,成为继长鑫科技后第二家适用“预先审阅”机制的申报企业。作为人形机器人赛道头部公司,宇树科技2025年实现营收17.08亿元、扣非归母净利润6.00亿元,人形机器人出货量超5500台,位居全球第一。本次IPO拟募资42.02亿元,投后估值约420亿元。宇树科技IPO是近期国内资本市场标志性事件,其意义远超单一公司上市范畴。

一、 IPO进展:机制创新与市场关注

1.进程回顾

2026年3月20日,宇树科技股份有限公司科创板IPO申请正式获上海证券交易所受理,保荐机构为中信证券。此次IPO拟公开发行新股不低于4044.64万股,占发行后总股本比例不低于10%,计划募集资金42.02亿元。

值得关注的是,宇树科技是科创板“预先审阅”机制落地后的第二家申报企业(首家长鑫科技)。根据该机制,企业在正式申报前可申请交易所对申报材料开展预先审阅,审阅过程及结果不公开,通过后正式申报时加快推进审核注册程序。宇树科技在正式受理前已完成两轮预先审阅问询,相关问询函及回复文件随招股书同步披露。

从辅导节奏看,中信证券于2025年10月21日披露首期上市辅导报告,配备24名专业人员组成的专项辅导团队;同年11月15日辅导工作顺利完成,全程仅用时4个月,推进节奏高效稳健。这一节奏既体现了头部券商对硬科技标杆企业的资源倾斜,也反映出监管层对优质科创企业上市的支持态度。

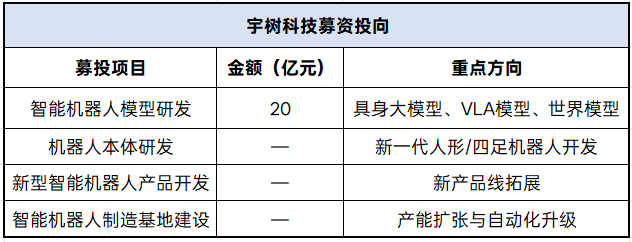

3.募资投向分析

根据招股书,42.02亿元募资将投向四大项目:

其中,20亿元投入“智能机器人模型研发”尤为关键——公司规划3年内发布通用具身基础模型,募资重金投入大模型建设将进一步提升发展上限。

4.政策背景与战略意义

宇树科技IPO恰逢政策密集支持期。2026年3月发布的“十五五”规划纲要中,机器人、具身智能被列为“培育壮大新兴产业和未来产业”的核心内容。2025年6月证监会发布的《关于在科创板设置科创成长层增强制度包容性适应性的意见》,首次提出IPO预先审阅机制,旨在精准支持硬科技企业上市。

在此背景下,宇树科技作为第二家适用该机制的企业,其上市进程不仅是单一公司的资本运作,更被市场视为科创板对优质硬科技企业“包容性、适应性”的检验,对引导先进生产要素向科技领域聚集具有示范意义。

二、公司基本面:从技术领先到商业验证

1.发展历程:极客创业到行业领军

2016年:浙大硕士王兴兴辞职创业,天使轮仅200万,估值1000万,一度面临资金链断裂

2017-2022年:以四足机器人(机器狗)为主力,累计销量超3万台,全球份额第一,成为公司现金流支柱

2023年:发布首款人形机器人H1,开启战略转型,从消费级四足向工业级人形拓展

2025年:人形机器人收入达5.95亿元(占比35%),全年营收17.08亿元,同比增长335.36%,扣非净利润6亿元

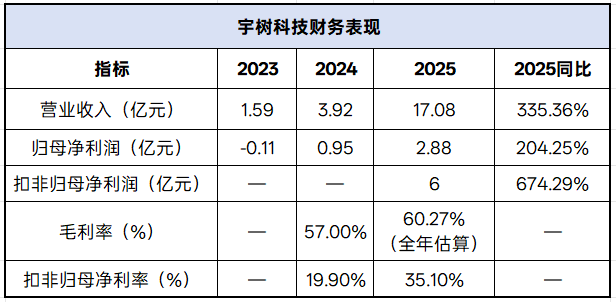

2.财务表现:营收高增、盈利强劲

宇树科技2025年财务数据显著超预期,成为全球少数实现规模化盈利的通用机器人公司:

关键解读:

利润增速远超收入增速:扣非净利增长674%,显著高于收入335%的增速,规模效应与成本控制成效显现。

毛利率持续提升:从2022年44.18%升至2025年前三季度59.45%,2025全年或超60%,领跑行业。

现金流健康:2025年经营活动现金流量净额6.72亿元,与扣非净利润规模匹配。

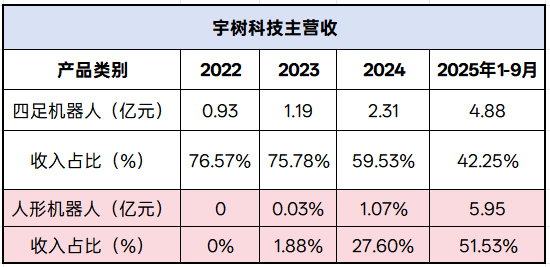

5.业务结构:人形机器人收入首超四足

招股书披露的主营业务收入构成变化,揭示了公司增长动能的切换:

核心发现:

2025年1-9月,人形机器人收入首次超过四足机器人,成为第一大收入来源。

人形机器人出货量:2023年5台→2024年410台→2025年超5500台(纯人形,不含轮式),同比增长超12倍。

6.客户结构与应用场景

根据招股书及问询函回复,宇树科技客户可分为三大类:

(1)科研教育:目前人形机器人第一大应用场景,2025年1-9月占比73.60%。高校、科研机构购买机器人用于算法研究、模型训练、教学实验。公司认为这一需求具有“先导性、持续性”——实验室的研究成果将推动机器人进入更多场景。

(2)商业消费:四足机器人已实现商业消费反超科研教育(2025年1-9月占比42.30%),线上销售额从2024年3037万元增至2025年1-9月1.36亿元。人形机器人商业消费占比17.39%,尚处早期。

(3)行业应用:2025年1-9月人形机器人行业应用占比仅9.01%,其中企业导览(展厅迎宾、讲解互动)占50%-70%,真正用于智能制造、智能巡检的工业场景收入仅1570.20万元。这一数据说明:人形机器人进工厂仍处于探索阶段,距离大规模工业应用尚有距离。

4.核心竞争力:全栈自研与成本优势

(1)全栈自研构筑成本壁垒

宇树科技对电机、减速器、编码器、灵巧手、激光雷达等核心部件实现“自研自产”。首轮问询函回复显示,除选装高规格外购部件外,外购部件占总成本比例仅14%-18%。

这一策略带来两个直接效果:

成本持续下降:四足机器人单位成本从2022年2.23万元降至2025年1-9月1.21万元;人形机器人单位成本从7.32万元降至6.22万元。

定价优势显著:Go2 Air消费级四足机器人售价降至万元以内;G1人形机器人8.5万元起售;2025年发布的R1Air进一步降至2.99万元。对比波士顿动力Spot约50万元、Figure 02约42万元,宇树定价堪称“价格屠夫”。

(2)全球出货量领先

2025年度,宇树人形机器人出货量超5500台(纯人形,不含轮式双臂机器人),位居全球第一。四足机器人累计销量超3万台,连续多年全球第一。

7.技术前景

宇树科技过去优势集中在“小脑”(运动控制)与“本体”(硬件),本次IPO募资20亿元投入“智能机器人模型研发”,旨在补齐“大脑”(具身智能大模型)能力。

公司已布局WMA(世界模型)与VLA(视觉-语言-动作)双路线,2025年9月开源“UnifoLM-WMA-0”,2026年1月开源“UnifoLM-VLA-0”。其优势在于“双路线并行+硬件本体闭环”,拥有全球最大的机器人装机量构成天然数据采集网络,自研10ms级遥操数采平台保障数据质量,全栈硬件提供高动态物理载体。

三、产业链与市场影响

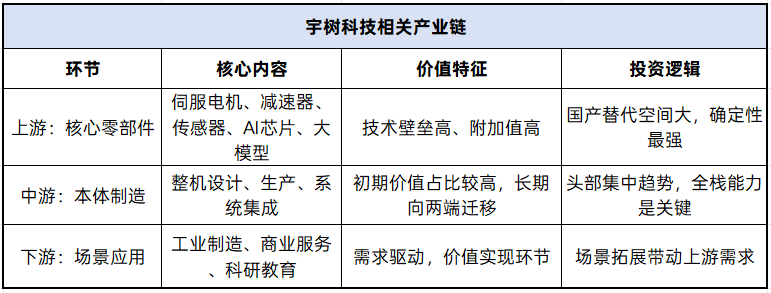

1.产业链:微笑曲线与投资逻辑

人形机器人产业链可分为三大环节,价值分布呈现“微笑曲线”特征:

具体从功能维度看,上游可进一步拆分:

“大脑”:具身大模型、AI芯片、算力平台——决定智能决策能力,是长期差异化竞争核心。

“小脑”:运动控制算法、激光雷达、视觉/力控传感器——宇树核心优势所在。

“本体”:一体化关节模组(伺服电机+减速器+驱动器)、灵巧手、结构件——国产替代进程加速。

2.供应链:国产化率超90%

建银国际研报指出,宇树科技供应链国产化率超过90%,其核心供应商包括:

此外,中信证券通过金石成长、中证投资合计持有宇树科技4.49%股份,形成“保荐+直投”深度绑定。

3.股东结构与市场反应

(1)股东阵容

截至招股书签署日,创始人王兴兴直接持股23.82%,通过特别表决权安排控制68.78%表决权。外部股东包括:

美团系(汉海信息、Galaxy Z、成都龙珠):合计9.65%

红杉中国(宁波红杉、厦门雅恒):7.11%

经纬创投(经纬壹号、经纬叁号):5.45%

小米系Astrend IV(顺为资本):4.42%

腾讯科技:0.60%

阿里(杭州灏月):0.45%

(2)二级市场反应:分化显著

3月23日,宇树科技IPO获受理后首个交易日,参股公司股价呈现极致分化:

金发科技涨停收盘,雪龙集团跌停收盘。近20家参股公司中,3家涨幅超5%,7家跌幅逾5%。

业内人士分析支出,当前A股市场对硬科技投资的定价逻辑正在发生转变,市场不再信奉“沾边即涨”,而是深度审视参股行为的实质含金量,比如是战略性产业布局还是财务投资?与产业链核心环节的关联度有多深?等等。

4.市场规模与行业前景

根据招股书援引数据:

全球人形机器人市场规模:预计2030年达150亿美元,销量60.57万台

全球四足机器人市场规模:预计2030年超80亿元,销量超56万台

业内人士预测,人形机器人有望成为我国继家电、手机、新能源汽车之后的第四大产业赛道。特斯拉OptimuV3预计2026年量产10万台,将进一步带动板块行情升温。

四、投资展望

1.短期催化剂

宇树科技IPO进程:预计2026年二季度完成发行上市,市场预期上市后市值有望重估至600-1000亿元。

特斯拉Optimus V3发布:一季度发布,在手部自由度、续航能力等核心性能大幅升级。

人形机器人板块调整充分:前期已持续调整两个多月,具备超跌反弹基础。

2.风险提示

量产爬坡不及预期:人形机器人尚处产业化早期,供应链稳定性、良率爬坡存在不确定性。

行业竞争加剧:特斯拉、Figure等海外厂商加速量产,国内智元、优必选等同业持续追赶。

地缘政治风险:海外市场收入占比较高,贸易政策变化可能影响出口。

估值风险:若IPO定价过高,上市后可能面临估值回归压力。

五、结论

宇树科技IPO是2026年国内资本市场标志性事件。

从公司层面看,其全栈自研能力已转化为成本优势与盈利能力,2025年营收17.08亿元、扣非净利6.00亿元、毛利率超60%的财务表现,为人形机器人行业商业化路径提供了可行性验证。

从市场层面看,参股公司股价分化标志着硬科技投资从概念炒作转向价值甄别的深刻转变。从产业层面看,供应链国产化率超90%,核心零部件环节具备确定性投资机会。

展望未来,随着宇树科技IPO落地、特斯拉Optimus V3量产、国内“十五五”规划政策红利释放,人形机器人板块有望迎来从主题投资向景气投资的切换。