一、新材料行业概况与市场规模

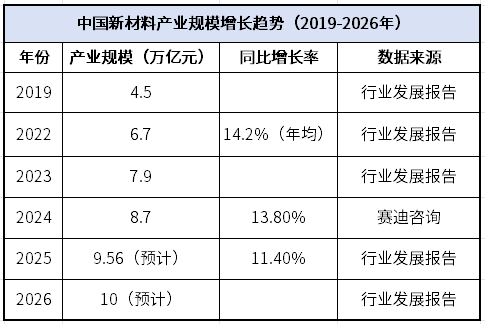

新材料产业作为战略性、基础性产业,是高科技竞争的关键领域,已成为全球各国战略竞争的焦点。根据最新数据显示,中国新材料产业近年来保持了持续快速增长,产业规模从2019年的4.5万亿元增长至2024年的8.7万亿元,年均复合增长率达到14.2%。这一增长势头在2025年仍在延续,预计全年产业规模将达到9.56万亿元,同比增长11.4%。中国新材料产业已形成全球门类最齐全、体系较为完整的产业体系,成为支撑中国制造业转型升级的关键力量。

前沿材料板块呈现出爆发性增长态势。据赛迪顾问报告显示,2024 年中国前沿材料行业同比增长 26.6%,市场规模达 3292 亿元,并预计 2026 年将突破 5000 亿元。,并预计在2026年将超过5000亿元。这一增长趋势表明,随着科技革命和产业变革的深入,前沿新材料正成为引领产业发展的核心动力。新材料产业作为我国七大战略性新兴产业和“中国制造2025”重点发展的十大领域之一,是21世纪最具发展潜力并对未来发展有巨大影响的高技术产业。

从全球视角来看,中国在新材料领域的国际竞争力不断增强。中国企业在国际高端材料市场占比逐步提高,例如中国国家建材集团已经占据国际高端玻璃工程市场超过65%的份额。与此同时,中国新材料企业积极布局全球市场,以BBCA集团为例,该公司已在巴西、匈牙利和泰国建立生产基地,将当地的木薯、玉米和大豆等丰富原材料转化为有机酸、淀粉糖和PLA产品。

二、政策环境分析

中国新材料产业的蓬勃发展与国家政策支持密不可分。近年来,中国政府持续完善新材料产业政策体系,为行业创造了良好的发展环境。从“十四五”规划到“中国制造2025”,新材料一直被列为战略性新兴产业的重要组成部分,获得了强有力的政策扶持。

政策体系支撑方面,中国已形成全方位、多层次的新材料产业政策框架。工信部等部门陆续发布了《新材料应用示范工程三年行动方案》、《新材料生产平台建设方案》、《新材料应用保险示范条款》等一系列政策文件。这些政策从技术创新、产业应用、金融支持等多方面协同发力,构建了良好的产业生态。值得注意的是,2024年12月召开的中央经济工作会议明确指出,2025年要综合整治“内卷式”竞争,这将有助于改善新材料行业供给端格局,促进盈利水平修复。

在政策成果显现方面,中央和地方政府协同发力,推动新材料产业创新能力不断提升。截至2025年第三季度,中国新材料领域累计专利申请量已突破62万件,较2024年增长24%。同时,新材料产业培育了一批优质企业,全国新材料规上企业超过2万家,其中专精特新“小巨人”企业1972家、制造业单项冠军企业248家,分别占总数的22%和25%。

“十五五”期间,政策将进一步聚焦于补短板、锻长板、布前沿、优生态。随着中国持续推进新型工业化,新材料产业将进入一个黄金增长期。政策重点将放在加快新材料产业强弱项、建立新材料评价标准体系、促进产业链和供应链稳定协同等方面,全面提升产业竞争力。

三、细分领域深度研究

1.新能源材料

新能源材料是新材料赛道中最为活跃的领域之一,受电动汽车和储能产业快速发展的强力驱动。在锂电池材料方面,安全性提升成为技术开发的核心焦点。安徽亿石材料科技有限公司作为一家专业研发锂电池安全材料的国家级高新技术企业,凭借其自主研发的勃姆石材料在全球市场中占据近半数份额,客户包括领先的车辆电池巨头CATL等国内外企业。该公司董事长姜学信解释:“当勃姆石涂覆在锂电池隔膜上时,会形成一层保护层,显著增强耐热性,从而提高电池安全性”。

生物可降解材料成为绿色转型中的重要突破口。以聚乳酸(PLA)为代表的生物基材料正在多个领域替代传统塑料。在第五届国际新材料产业大会上,从参会证件到矿泉水瓶和购物袋等日常物品,均使用PLA制造。BBCA集团执行总经理陈丽平表示,“PLA是一种低碳环保材料,具有替代传统塑料和减少对化石燃料依赖的潜力”。PLA基可降解餐具已在北京2022年冬奥会和冬残奥会上得到应用。

可持续航空燃料(SAF)作为新兴方向也备受关注。BBCA集团与霍尼韦尔签署战略合作协议,共同开发可持续航空燃料等项目,支持绿色低碳发展。欧盟要求2025年SAF强制掺混比例达到2%,欧洲需求量有望达到137万吨,相关企业迎来发展机遇。

2.半导体与电子材料

半导体与电子材料是支撑数字经济发展的基石,也是国产替代的重点领域。第三代半导体材料作为该领域的核心,近年来呈现出快速扩张态势。中国第三代半导体材料市场规模持续增长,企业布局积极,产线建设加速推进。随着AI算力建设与消费电子复苏,半导体材料需求进一步扩大。2024年,AI应用扩散到消费终端,受益于AI推动的换代升级,预计全年消费电子市场规模达到19772亿元,同比增长2.97%。

电子陶瓷材料市场也呈现出良好的发展态势。该细分领域市场竞争格局逐渐明晰,企业注册数量持续增加,专利技术申请活跃。电子陶瓷材料在半导体封装、电子元件等领域应用广泛,随着下游产业需求的升级,其未来发展空间广阔。

半导体材料国产化任重道远。目前,电子气体、光刻胶等多个核心产品国产化率不足20%,仍有较大的进口替代空间。OCA光学胶、电镀液及光刻胶等细分领域的本土企业正在崛起,如斯迪克、艾森股份等企业值得关注。

3.前沿新材料

前沿新材料代表着产业未来的发展方向,是多技术融合的集中体现。在石墨烯领域,中国已形成较为完整的产业体系,相关政策持续发力,企业竞争力和产品研发能力不断提升。石墨烯产业发展规模不断扩大,但仍需解决制备成本高、应用场景有限等问题。

纳米材料作为前沿材料的重要组成部分,市场规模持续扩大,细分市场发展迅速。纳米材料在电子、医疗、能源等领域的应用不断拓展,专利申请活跃,但市场竞争格局尚未完全稳定,技术领先的企业有望获得更大市场份额。

3D打印材料市场呈现出快速增长的势头。随着3D打印技术应用领域的不断拓展,3D打印材料市场规模持续提升。主流3D打印材料不断创新,相关标准逐步完善,但依然面临材料种类有限、性能待提升等发展问题。

塑性铁磁半导体作为突破性创新备受学界关注。中国科学院上海硅酸盐研究所等机构发现了新型塑性铁磁半导体CrSiTe3晶体,该材料在室温下表现出良好的塑性,可承受高达12%的拉伸应变与15%的弯曲应变。这一发现拓展了塑性无机半导体材料的功能特性与应用范畴,为发展柔性自旋电子器件提供了新的材料支撑。

四、区域发展格局分析

中国新材料产业已形成集群式发展模式,基本构建了以环渤海、长三角、珠三角为重点,东北、中西部特色突出的产业集群分布。这种集群化发展模式有利于产业链上下游协同,降低交易成本,促进技术创新与知识溢出。

长三角地区作为中国新材料产业的重要集聚区,凭借其完善的产业配套、丰富的人才资源和优越的区位条件,在新材料领域形成了多个特色产业集群。

珠三角地区以广东省为代表,依托其强大的电子信息产业基础,在电子化学材料、半导体显示材料等领域形成了竞争优势。广东省新材料产业发展迅速,产业链配套完善,创新能力突出。

环渤海地区包括北京、天津、河北和山东等地,拥有丰富的科技资源和人才优势,在高端化工材料、稀土功能材料等领域处于领先地位。北京市依托高校和科研院所密集的优势,在前沿材料研发方面表现活跃。

中西部地区则依托资源禀赋和产业基础,形成了特色鲜明的新材料产业集群。湖南省、湖北省和重庆市等地新材料产业发展各具特色,如湖南在先进储能材料、硬质材料方面具有优势。成都新材料产业功能区等产业基地的建设,进一步促进了区域新材料产业的发展。

这种区域差异化发展格局有利于避免同质化竞争,促进全国新材料产业的协调发展。随着各地针对性地出台新材料产业支持政策,区域产业集群的特色将更加明显,创新能力将进一步增强。

五、企业竞争与资本动态

新材料领域的企业竞争格局正在形成,不同细分领域涌现出了一批龙头企业。整体来看,中国新材料规上企业已超过2万家,其中专精特新“小巨人”企业1972家、制造业单项冠军企业248家,分别占总数的22%和25%。这些企业在各自细分领域构建了较强的竞争优势。

在化工新材料领域,BBCA集团作为生物基材料的领先企业,其PLA产品在国际市场上具有较强竞争力。在锂电池安全材料领域,安徽亿石材料科技有限公司凭借其勃姆石材料占据了全球近一半的市场份额。在永磁材料领域,北京中科三环高技术股份有限公司、中国北方稀土(集团)高科技股份有限公司等企业实力雄厚。

资本市场对新材料产业关注度显著提升。2025年,新材料企业融资规模同比增长37%,其中可转债等新型融资工具使用频率显著提升。以某新材料上市公司为例,其鹿山转债累计转股金额达5.20555亿元,转股数量27,396,376股,占转股前总股本的29.36%,充分体现了资本市场对新材料产业的持续看好。

新材料企业的资本运作也日趋活跃。通过分析典型企业的资本运作案例发现,赎回登记日后剩余债券余额占发行总额的比例较低,显示出投资者对转股价值的高度认可。这种资本运作方式在保持财务稳健的同时,通过股本扩张实现资本结构优化,为企业研发投入和产能扩张提供资金支持。

从投资方向来看,资本市场更加青睐具有核心技术和高成长性的细分领域。例如,合成生物学、可持续航空燃料(SAF)、特种涂料、半导体材料、人形机器人产业链等新质生产力受益方向受到关注。生物制造推动传统化工产业转向新化工,向着绿色低碳、安全性高、可持续发展模式发展是长期趋势。

六、技术发展前沿

新材料技术的创新步伐持续加速,多种前沿技术不断取得突破。研究表明,AI与新材料的深度融合正在改变材料研发的传统模式。中国工程院院士甘勇指出,“AI、高通量计算和材料基因工程的深度融合将大大加速新材料的研发效率,创造新的市场机会”。这种深度融合有望将材料研发周期缩短一半,大幅降低研发成本。

脑机接口(BCI)材料作为新兴前沿领域,展现出广阔的应用前景。在安徽北方微电子研究院集团有限公司,脑机接口采集器能够使爬行车辆灵活执行前进、倒车和转弯等运动,全部通过脑信号完成,无需物理或语音命令。该公司科技部门负责人表示,“通过在无创凝胶电极和脑信号采集芯片等前沿材料方面实现技术突破,并集成AI等尖端技术,我们正在推动BCI产品在工业制造、医疗保健等领域的应用”。

聚合物复合材料领域也出现了革命性创新。东南大学张久洋教授团队受19世纪经典赫兹电磁实验和马可尼第一代检波器原理启发,开发出了利用低能量电磁波优化聚合物复合材料功能填料网络的新策略。该技术通过弱电磁波远程、快速地诱导导电颗粒间表面氧化物击穿,并利用焦耳热实现颗粒间的微观焊接,从而优化导电网络,将复合材料的导电率提升3-4个数量级。

功能性材料应用方面,人形机器人轻量化需求正在拉动上游材料创新。PEEK材料可用于制造人形机器人的关节、四肢、躯体及骨架,相比于金属材料可减重40%,同时保持足够的强度和刚性,满足机器人的负载和灵活性需求。中商产业研究院预计国内2025年PEEK材料市场规模将达到21亿元,同比增长10.53%。

多技术融合已成为新材料研发的显著特征。基础学科突破、多学科交叉、多技术融合快速推进新材料的创制、新功能的发现和传统材料性能的提升。新材料的研发日益依赖多专业合作,需要整合不同领域的知识和技术资源,形成协同创新的发展模式。

七、行业挑战与风险分析

尽管中国新材料产业取得了长足进步,但仍面临一系列发展挑战。首先,自主创新能力仍有待加强,技术和装备受制于人的局面尚未完全扭转。在一些高端材料领域,中国仍高度依赖进口,特别是半导体材料、高端碳纤维等领域国产化率偏低。创新机制有待健全,产学研用结合不够紧密,科技成果转化渠道不够畅通。

其次,产业化机制不健全制约了科技成果的转化。金融政策不能向新材料企业有效传导,制约了新材料的科技成果转化。新材料从实验室到产业化的过程中,中试和产业化环节投入不足,导致大量创新成果停留在论文和专利阶段,难以转化为实际生产力。

第三,环保和成本压力持续增大。安全环保监管倒逼企业加强环保投入,提升行业的安全环保水平,这将导致企业成本增加,短期内可能会对利润产生一定的挤压效应。同时,部分领域因前期投资过热,出现产能过剩和行业内卷,导致企业盈利能力下降。

从投资风险角度看,新材料行业存在多方面风险因素。首先,政策依赖性强,技术研发具有高不确定性。新材料项目研发周期长,技术路线风险高,且容易遭遇国外技术封锁和市场挤压。

其次,市场风险不容忽视。下游行业景气度波动会直接传导至材料领域,影响企业盈利能力。原材料价格波动也会对行业利润产生冲击,特别是那些原材料成本占比较高的细分领域。

第三,竞争风险日益凸显。随着行业进入者增多,市场竞争格局加剧风险加大。部分细分领域可能出现价格战,影响行业整体盈利能力。此外,核心技术人员流失和技术泄密风险也是企业需要重点关注的问题。

最后,项目执行风险也需要警惕。在建项目进度不及预期、客户认证进度不及预期等情况都可能影响企业的正常发展和市场拓展。特别是对于那些高度依赖个别大客户或个别应用领域的企业,客户认证进度延迟可能对经营业绩产生重大影响。

八、未来趋势预测

展望未来,中国新材料产业将呈现出一系列显著发展趋势。首先,产业将加速向高端化、差异化、绿色化方向迈进。能源转型加速推动新材料产业向可持续能源方向发展,AI智能化及合成生物学开始渗透,使传统化工转向新化工,绿色循环低碳将构成核心竞争力。

其次,产业整合将加速推进。随着内卷式竞争综合整治进程的推进,规范的行业秩序有望建立,供给端格局将得到改善,盈利水平或将修复。企业将通过兼并重组、资本合作等方式优化资源配置,提高产业集中度和整体竞争力。

第三,创新驱动将成为主导发展模式。基础学科突破、多学科交叉、多技术融合将快速推进新材料的创制、新功能的发现和传统材料性能的提升。企业将加大研发投入,完善创新机制,构建产学研用一体化的创新体系。

从细分领域来看,多个方向将迎来快速发展:

在新能源材料方面,锂电池安全材料、可持续航空燃料(SAF)和光伏材料将继续保持较快增长。随着欧盟要求2025年SAF强制掺混比例达到2%,SAF需求将快速放量。

在半导体材料方面,第三代半导体材料、电子气体和光刻胶等国产化率较低的领域将迎来国产替代机遇。AI算力建设和消费电子复苏将进一步拉动半导体材料需求。

在前沿材料方面,石墨烯、纳米材料和3D打印材料等将继续拓展应用领域,市场规模有望持续扩大。生物基材料发展前景乐观,将逐步替代传统石化基材料。

在特种材料方面,隐身涂料等战略材料将因国家军事科技实力提升而获得发展机会。人形机器人产业趋势将拉动PEEK等轻量化材料需求增长。

预计到2026年,中国新材料产业将形成万亿级规模的创新产业集群,持续为高端制造提供核心材料支撑。“十五五”期间,新材料产业将进入黄金增长期,成为支撑中国制造业高质量发展的重要力量。

九、结论

中国新材料产业正处在黄金发展期,产业规模持续扩大,创新能力不断增强,集群效应日益凸显。在政策支持、技术进步和市场需求的共同驱动下,新材料产业已成为中国经济转型升级的重要引擎。

未来五年是中国新材料产业发展的关键时期,产业将从政策驱动转向市场驱动,从规模扩张转向质量提升。企业需要抓住产业变革机遇,加强技术创新,优化产品结构,提升核心竞争力。投资者可以关注具有核心技术、市场前景广阔和产业化能力强的细分领域及企业,特别是那些在国产替代、绿色转型和产业升级中具有优势的领域。

政府需要进一步完善政策体系,优化产业发展环境,加强知识产权保护,促进产学研用深度融合,构建开放协同的创新生态。同时,要引导产业合理布局,避免低水平重复建设,推动新材料产业高质量发展。

随着全球科技革命和产业变革的深入,新材料产业将继续保持快速增长,为高端制造、绿色发展和国家安全提供坚实支撑,为中国实现制造强国战略目标奠定坚实基础。