有色金属是指铁、锰、铬以外的所有金属,其特点是种类繁多,具有特殊的电导性、热导性、耐腐蚀性和高强度等性能,广泛应用于电力、建筑、交通、机械、航空航天、电子信息等领域。

行业规模与地位

中国是全球最大的有色金属生产国和消费国。2024年,规模以上有色金属企业工业增加值同比增长8.9%,较全国工业平均增速高出3.1个百分点。十种常用有色金属产量达到7919万吨,同比增长4.3%。行业营业收入和利润也实现了显著增长,同比分别增长15.8%和16.5%。

政策导向

2025年8月,工业和信息化部等八部门联合印发了《有色金属行业稳增长工作方案(2025—2026年)》,为行业未来两年的发展指明了方向。该方案提出,到2026年,有色金属行业增加值年均增长5%左右,十种有色金属产量年均增长1.5%左右,再生金属产量突破2000万吨,高端产品供给能力不断增强,绿色低碳、数字化发展水平持续提升。

一、主要金属市场分析

不同有色金属品种的市场表现差异很大,这主要取决于各自的供需关系和技术应用。

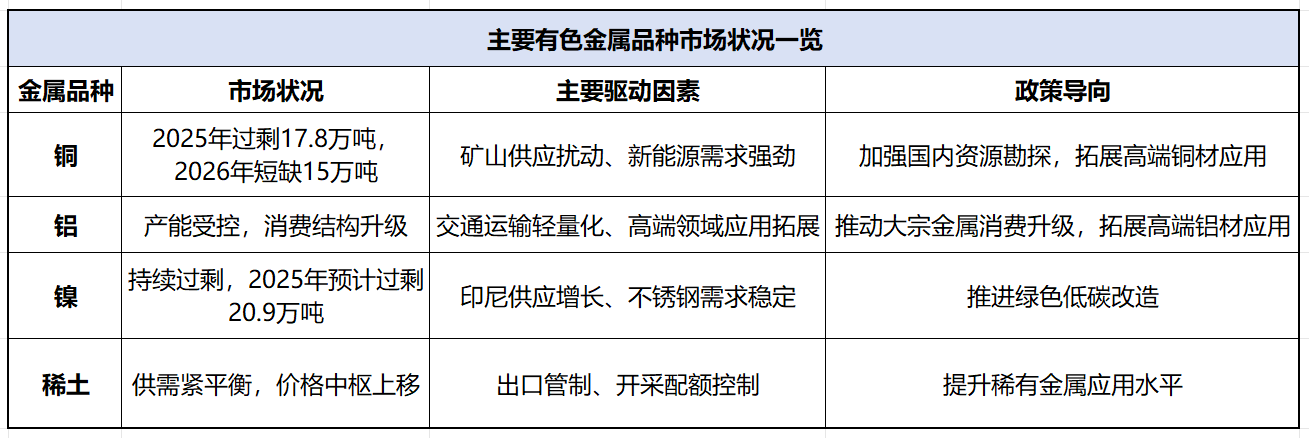

铜市场

铜是有色金属中消费量最大的品种之一,被誉为“博士经济晴雨表”。

供应状况:根据国际铜研究小组(ICSG)的数据,2025年全球精炼铜市场预计将过剩约17.8万吨,而到2026年,情况将发生逆转,预计出现15万吨的短缺。2025年上半年,全球头部铜企产量为741万吨,同比增加20万吨,增速为2.8%。但从全年来看,2025年头部铜企的产量指引预计同比仅增长1.7%,较年初的产量指引有所下调。

需求状况:2025年精炼铜消费量预计增速为3%,2026年将下降到2.1%。铜的需求增长主要来自电力电网、新能源汽车、风电光伏等领域。

价格走势:从过剩转向短缺的市场预期,加上自由港等企业因事故减产,可能对未来铜价形成支撑。

铝市场

铝是仅次于钢铁的第二大金属材料,具有轻质、易加工、耐腐蚀等特性。

供应状况:中国电解铝产能受到严格的产能天花板限制,产能维持在4500万吨/年左右的水平。

需求状况:铝的消费结构持续优化,传统建筑领域需求平稳,而交通运输轻量化、包装等领域需求增长显著。

政策导向:政策明确要求推动大宗金属消费升级,围绕新能源汽车、新一代电子信息、航空航天等应用领域,积极拓展高强、高韧、耐腐蚀铝材应用。

镍市场

镍主要应用于不锈钢和新能源电池领域。

供应状况:根据国际镍研究小组(INSG)的数据,2025年全球镍市场预计过剩20.9万吨,2026年进一步扩大到26.1万吨。

需求状况:INSG预计2025年全球镍消费量为360万吨,2026年增至382万吨。不锈钢仍然是镍的主要消费领域,但新能源电池领域的镍需求增长动态尤为关键。

价格走势:持续过剩的市场状况可能对镍价形成压制。

稀土市场

稀土包括17种元素,被称为“工业维生素”,在众多高科技领域具有不可替代的应用。

供应状况:稀土市场供需紧平衡态势持续,政策调控力度加大。中国稀土集团与北方稀土的配额占比超90%,行业集中度大幅提升。

需求状况:稀土的需求主要来自永磁材料、催化材料、储氢材料等领域,广泛应用于新能源车、风电、变频空调等节能环保领域。

价格走势:在出口管制政策影响下,稀土价格中枢呈现上移趋势。据报道,海外氧化镝溢价已超300%。

二、下游应用领域分析

有色金属的下游应用领域广泛,随着技术进步和产业升级,新的应用场景不断涌现。

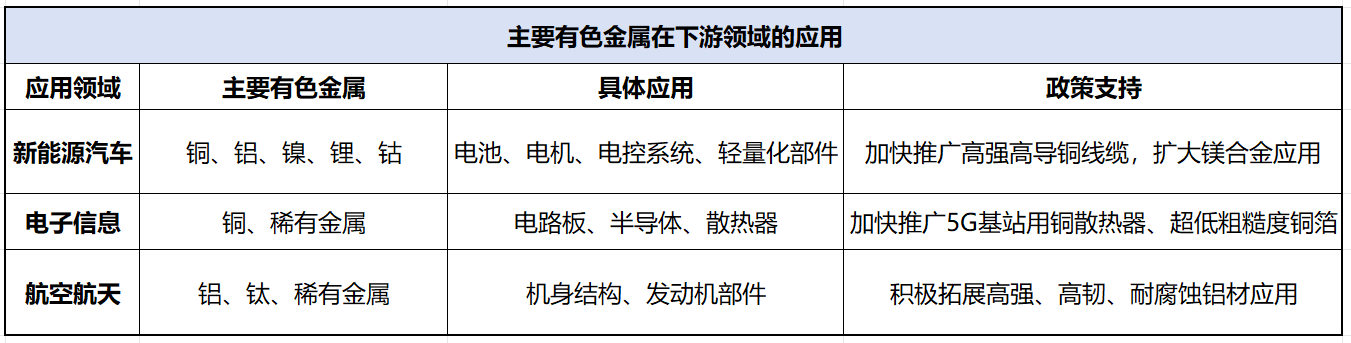

新能源汽车领域

新能源汽车是有色金属重要的新兴应用领域,对多种金属形成强劲需求。

铜:电动汽车所需的用铜量是传统汽车的2-4倍,主要应用于电池、电机、电控系统以及充电设施。政策明确要求加快推广高强高导铜线缆等高端铜材。

铝:铝合金是汽车轻量化的首选材料,广泛应用于车身、底盘、电池壳等部件。政策支持持续扩大镁合金在新能源汽车锻造轮毂、一体化大型铸件、电机壳体等部件的应用。

镍、锂、钴:这些金属是动力电池的关键材料。政策提出加快全固态电池材料等高端产品应用验证。

新一代电子信息领域

电子信息产业是有色金属重要的消费领域,对金属材料的性能要求极高。

铜:铜箔是印制电路板(PCB)和锂离子电池的关键材料。政策要求加快推广5G基站用铜散热器、超低粗糙度铜箔等高端铜材。

稀有金属:稀有金属在电子信息领域具有不可替代的作用。政策提出提升稀有金属应用水平,围绕集成电路、工业母机、低空经济、人形机器人、人工智能等新兴产业,加快高纯镓、钨硬质合金等高端产品应用验证。

航空航天领域

航空航天领域对有色金属材料的性能要求极高,是高端有色金属材料的重要应用领域。

铝:铝合金是飞机的主要结构材料,占飞机总重量的70%左右。政策要求积极拓展高强、高韧、耐腐蚀铝材应用。

钛:钛合金具有高强度、耐高温、耐腐蚀等特性,广泛应用于航空发动机、机身结构件等。

稀有金属:稀有金属在航空航天领域具有重要应用,如铼主要用于制造航空发动机高温合金部件。

三、行业挑战与未来趋势

尽管规模庞大,但有色金属行业的发展也面临诸多挑战,同时也呈现出明显的发展趋势。

行业面临的挑战

1.资源保障压力:我国有色金属矿产资源禀赋不足,资源保障能力有待提高。特别是铜、铝、镍、锂等战略性矿产,对外依存度高,地缘政治风险和贸易保护主义加剧了供应链不确定性。

2.环保成本上升:随着碳达峰、碳中和政策深入推进,企业环保投入持续增加,对成本控制形成压力。政策要求推进氧化铝、电解铝、铜冶炼、铅冶炼、锌冶炼等行业节能减污降碳改造。

3.高端供给能力不足:我国有色金属行业存在低端产品过剩、高端产品供给不足的结构性矛盾。政策明确指出要推动超高纯金属等高品质原料、铜合金结构功能一体化材料、贵金属功能材料、高端稀土新材料等攻关突破。

未来发展趋势

1.绿色低碳发展:行业绿色化转型将加速推进,政策明确要求推进氧化铝、电解铝、铜冶炼等行业节能减污降碳改造。绿电铝、再生金属等低碳金属占比将持续提升,预计到2026年再生金属产量突破2000万吨。

2.数字化转型加速:人工智能、大数据、工业互联网等技术与有色金属产业深度融合。政策提出开展“人工智能+有色金属”行动,建设有色金属行业大模型。智能矿山、智能工厂建设加快,促进生产效率提升和成本优化。

3.高端材料突破:围绕新一代信息技术、新能源汽车、航空航天等重点领域,超高纯金属、高端稀土新材料、高性能合金等高端材料将实现突破,推动行业向价值链高端攀升。

4.资源循环利用:再生金属产业的战略地位将进一步提升,政策支持强化废铜、废铝等废有色金属综合利用,以及废旧动力电池、废旧光伏组件等新兴固废综合利用。

综合来看,中国有色金属行业正处于从规模扩张向高质量发展转变的关键时期。通过技术创新、绿色转型和产业链优化,行业将逐步克服资源环境约束,提升全球竞争力,为国民经济高质量发展提供坚实基础的材料保障。