2026年是中国无人物流车(VAN)行业从技术验证迈入规模化商用的关键元年。随着L4级自动驾驶“交规”(GA/T 2388-2026)将于7月1日正式实施,政策法规体系全面闭环,东风股份、吉利远程、奇瑞商用车等主流主机厂加速与九识智能、新石器、轻舟智航等科技企业深度绑定,通过联合研发、资本合作等模式抢占万亿级物流新赛道。

一、行业爆发:政策与技术双轮驱动,万亿赛道加速成型

1.行业定义与核心特征

无人物流车(VAN)是搭载L4级自动驾驶技术,具备完全脱人常态化运行能力,专门用于物流运输的商用车辆,涵盖末端配送、城市配送、干线运输等全场景应用。与传统物流车相比,无人物流VAN具有三大核心优势:一是全时高效,可实现24小时不间断作业,效率提升超30%;二是安全可靠,通过多传感器融合与AI算法优化,大幅降低人为驾驶失误风险;三是降本增效,长期运营可降低50%以上人力成本,尤其适配物流行业“最后一公里”高成本痛点。

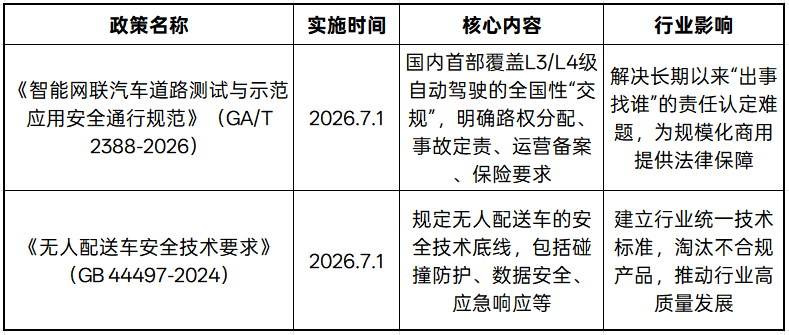

2.政策里程碑:合规化进程全面提速

2026年是无人物流车行业制度建设的关键节点,两大核心政策即将落地,标志行业从“裸奔上路”迈入“合规运营”新阶段:

此外,全国31个省市已推出专项政策助推无人配送车发展,无锡、日照、威海等城市率先出台运营细则,形成“国家法规+地方细则”的完整政策体系。

3.市场规模:从试点到爆发的跨越式增长

行业普遍认为,无人物流商用车是万亿级赛道,市场刚需明确、增长态势稳定。权威数据显示:

2026年1-2月,无人物流车交付量达7000-9000辆,预计全年销量将突破10万台,同比增速超275%;九识智能生态与创新业务总经理薛亚鹏预计,无人物流商用车市场年复合增长率将稳定维持在10%左右;深企投产业研究院预测,2028年无人物流车保有量将超过32万辆,2030年有望增至60-100万辆;麦肯锡数据显示,2030年全球无人物流车市场规模将突破千亿美元,中国市场占比将达40%以上。

二、竞争格局:主机厂密集入局,“整车+智驾”融合成主流

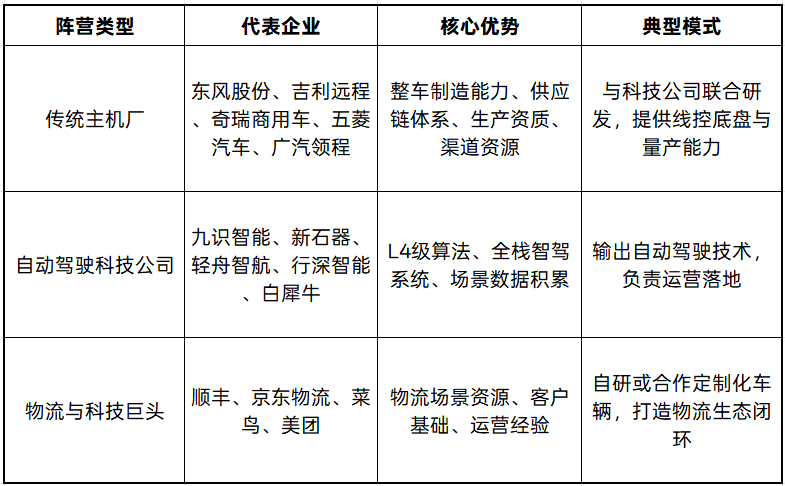

1.行业玩家图谱:三大阵营构建产业生态

当前无人物流VAN赛道形成三大核心玩家阵营,呈现差异化竞争格局:

2.主机厂布局全景:密集发布新品,抢占市场先机

2026年以来,主流主机厂加速无人物流VAN赛道布局,形成“你追我赶”的竞争态势:

(1)东风股份:全场景覆盖,首发即获4000台订单

6月6日推出“东风Open VAN”无人物流车品牌,发布DF-2、DF-8、DF-25、DF-60四款产品,覆盖2-60立方米全容积区间,实现末端配送至干线运输全场景覆盖。搭载与九识智能联合自研的全栈智驾系统,采用端到端大模型架构,核心算力突破500TOPS,累计运营验证超1.3亿公里。首发收获超4000台大客户订单,首批车辆预计8月交付,合作场景涵盖综合物流、新能源运营等多元领域。

(2)吉利远程:全球化布局,东南亚市场投放5000台

年初与行深智能达成合作,基于远程线控底盘和行深智能L4算法,推出车规级RoboVAN神童T6无人车型。依托吉利全球化生产布局,规划2026年在东南亚市场投放5000台无人车,由行深智能旗下“码上到”负责运营部署。吉利远程新能源商用车集团副总裁宋兆桓认为:“自动驾驶不仅是商用车的趋势,更是整个交通物流的终极解决方案。”

(3)广汽领程:三平台战略,2027年实现全场景覆盖

4月北京车展发布RoboTruck、RoboVAN、RoboBUS三大Robot平台,覆盖干线物流、城市配送、城市客运三大场景。

3月与新石器达成战略合作,聚焦车规级无人物流车联合研发,2026年推出3立方米、6立方米小型车型,2027年推出12立方米、20立方米大容积车型。

(4)奇瑞商用车:乘用车标准打造,使用寿命达6年

2025年11月与轻舟智航签署战略合作协议,以乘用车标准打造整车,产品设计使用寿命达6年或30万公里。依托奇瑞集团集采与标准化生产体系,在成本控制和作业稳定性上树立标杆,2026年4月已在宁波宁海实现规模化落地。

(5)五菱汽车:聚焦末端配送,与新石器软件联合开发

5月底旗下广西元控智驱首批量产无人物流车下线,适配城市末端快递配送、园区物料转运等中短途场景。选择与新石器合作进行软件层面联合开发,发挥五菱在微型商用车领域的制造优势。

3.合作模式创新:从技术供应到深度融合

九识智能生态与创新业务总经理薛亚鹏指出:“车企深耕整车制造积淀、科技企业深耕L4智驾技术的双向合作模式,是行业发展的必然趋势”。当前行业合作模式呈现三大升级方向:

(1)技术互补型:主机厂提供线控底盘、车身制造、生产资质,科技公司提供L4级自动驾驶算法、传感器融合方案、域控制器,如东风+九识、吉利远程+行深智能。

(2)资本绑定型:成立合资公司实现产销一体化,如白犀牛与鑫源汽车成立全球首家Robovan主机厂,开创“技术+资本+制造”深度融合新模式。

(3)生态共建型:整合整车制造、自动驾驶、物流运营、金融保险等全产业链资源,如广汽领程+新石器+物流企业,构建“研发-生产-运营-服务”完整生态闭环。

三、技术路线:全栈自研成主流,端到端大模型提升复杂场景适应性

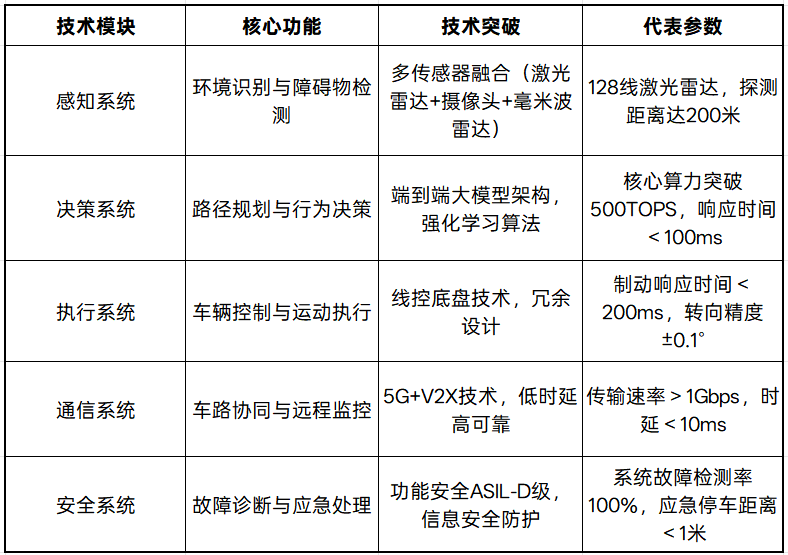

1.核心技术架构:从分布式到集中式

无人物流VAN的技术架构正从传统分布式控制向集中式域控制升级,核心由五大模块构成:

2.技术优化重点:针对高频极端路况专项突破

无人物流VAN在商业化落地中面临“鬼探头”、路面遗撒物、恶劣天气等复杂路况挑战,头部企业通过专项算法优化提升适应性:

九识智能:针对道路“鬼探头”、路面遗撒物等高频极端路况完成专项算法优化,提升复杂路况下的行驶安全性与稳定性。

轻舟智航:开发“多模态融合感知系统”,在雨雾天气、夜间照明不足等场景下仍能保持99.9%的障碍物识别准确率。

新石器:采用“预测-规划-控制”一体化算法,车辆在无保护左转、环岛通行等复杂交通场景通过率提升至95%以上。

3.技术迭代趋势:从单车智能到车路协同

行业技术发展呈现两大核心趋势:一是单车智能持续升级,通过大模型算法提升车辆自主决策能力,减少对高精地图依赖;二是车路协同加速落地,依托5G+V2X技术实现车与车、车与路、车与云的实时通信,降低单车智能成本,提升复杂场景适应性。

四、应用场景:从末端配送向全链路物流渗透

1.场景落地优先级:从封闭到开放,从短途到长途

无人物流VAN的应用场景遵循“先易后难”的落地路径,当前已形成清晰的优先级排序:

2.典型应用案例:场景化解决方案成竞争核心

头部企业已形成差异化场景解决方案,成为市场拓展的核心竞争力:

末端配送:白犀牛无人车覆盖全国100多个城市,服务顺丰、中通等头部物流企业,与饿了么合作校园配送网络,预计2027年覆盖100所大学。

园区物流:驭势科技为巴斯夫提供24小时无人物流解决方案,在化工园区实现风雨无阻运行,安全性与效率显著提升。

城市配送:轻舟智航与浙江金邮供应链完成首批百台L4级无人物流车订单签约,服务宁波宁海城市配送场景。

跨境物流:佑驾创新斩获澳大利亚1600台无人车出海大单,打响国产无人车海外规模化落地第一枪。

五、发展趋势与挑战:合规化加速,行业分化加剧

1.五大核心发展趋势

基于当前行业发展态势,无人物流VAN赛道未来将呈现五大明确趋势:

(1)合规化运营成为常态:7月1日两大核心政策实施后,行业将告别“裸奔”时代,运营备案、专属保险、安全技术成为企业准入门槛,不合规企业将加速淘汰。

(2)“主机厂+科技公司”深度融合:行业将形成“整车制造+自动驾驶+物流运营”的产业协同生态,资本绑定、合资公司将成为主流合作模式,单一技术或制造优势难以立足。

(3)全场景产品谱系完善:从2立方米末端配送车到60立方米干线物流车,主机厂将加速推出全容积区间产品,满足不同物流场景需求,如东风Open VAN系列实现全场景覆盖。

(4)RaaS模式激活长尾市场:从“卖硬件”到“卖服务”,Robo-as-a-Service(机器人即服务)模式降低使用门槛,有望激活超3万亿元长尾城配市场,推动行业竞争焦点向“全栈服务力+平台运营能力”转变。

(5)全球化布局提速:依托中国完整产业链优势,头部企业将加速海外市场拓展,东南亚、中东、欧洲成为重点布局区域,如吉利远程规划2026年在东南亚投放5000台无人车。

2.四大核心挑战

尽管行业发展势头迅猛,但仍面临四大核心挑战,需产业链协同解决:

(1)技术成熟度待提升:复杂路况适应性、极端天气应对能力、系统可靠性仍需持续优化,目前L4级自动驾驶在无保护左转、行人密集区域等场景通过率仍有待提高。

(2)成本居高不下:单台无人物流车成本达30-50万元,是传统物流车的3-5倍,尽管长期运营可降低成本,但短期内难以大规模普及,需通过量产和技术迭代降低成本。

(3)运营模式待验证:除末端配送外,城市配送、干线运输等场景的商业模式尚未完全跑通,盈利周期较长,需要物流企业与技术公司共同探索可持续盈利模式。

(4)人才缺口巨大:无人物流行业需要既懂汽车制造又懂自动驾驶技术的复合型人才,当前行业人才缺口超10万人,制约行业快速发展。

六、结论与展望

2026年,无人物流“新VAN式”革命正式开启,主机厂与科技公司的深度融合将重塑物流行业格局。随着7月1日两大核心政策实施,行业将进入制度化、规范化、规模化运营全新周期,万亿级市场加速释放。

对于产业链参与者而言,主机厂应发挥制造与供应链优势,加速线控底盘技术升级,打造全场景产品谱系;科技公司应聚焦算法优化与场景适配,提升复杂路况适应性与系统可靠性;物流企业应积极拥抱技术变革,探索“无人化+智能化”的新型物流模式,降低成本、提升效率。

展望未来,无人物流VAN将成为物流行业的核心基础设施,推动物流行业从“劳动密集型”向“技术密集型”转型,为中国物流行业降本增效、提升全球竞争力提供核心支撑。

文章来源:国信家办

* 本文部分图片来源于网络、部分内容源于公开信息整理,如无意中侵犯某家媒体、公司企业或个人等的知识产权,请告知,将在24小时内给予删除相关处理。

风险提示:文章所提及的投资方向,不代表未来长期必然投资的方向。本文内容不构成任何投资建议或邀约,不构成任何产品宣传、推介,不构成亦不应被理解为任何形式的保证或承诺。市场有风险,投资需谨慎。