一、公司概况

中际旭创股份有限公司是全球光通信收发模块领域的龙头企业,总部位于山东烟台,前身是1987年王伟修创办的电机绕组制造设备企业。2012年4月,公司以“中际装备”登陆深交所创业板。2017年,通过一场被市场称为“蛇吞象”的跨界并购,公司以28亿元收购苏州旭创100%股权,正式切入高速光模块赛道,并于同年更名为中际旭创。

这场并购的特殊之处在于:中际装备总资产仅6.32亿元,收购金额接近公司总资产的5倍;交易完成后未构成借壳上市,原实控人王伟修主动放权将经营权交给刘圣博士团队。从2021年起,公司彻底剥离了原有的电机业务,100%聚焦光模块赛道,2023年刘圣正式接任董事长,完成从传统制造企业到硬核科技公司的转型。

目前公司主营业务为高端光通信收发模块的研发、设计、封装、测试和销售,产品主要服务于云计算数据中心、AI算力基础设施等领域,下游客户涵盖英伟达、谷歌、微软、Meta等全球科技巨头。2025年境外收入占比高达90.58%,实际控制人为王伟修。

二、经营业绩分析

1.高速增长的最新财务数据

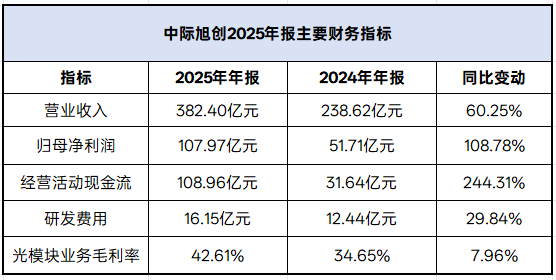

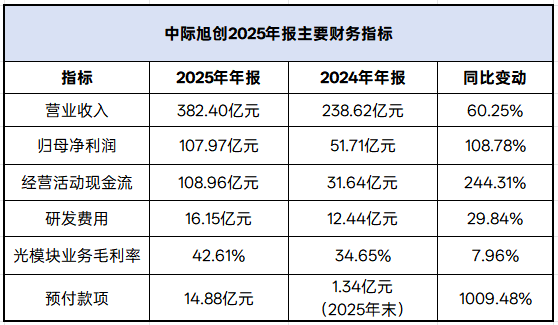

中际旭创近年的业绩呈现出典型的爆发式增长特征。2025年全年实现营业收入382.4亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%,公司正式跨入“百亿净利俱乐部”。经营活动现金流净额达108.96亿元,同比增加244.31%。

进入2026年,增长势头进一步增强。一季度实现营业收入194.96亿元,同比增长192.12%,环比增长47.31%;归母净利润57.35亿元,同比增长262.28%,环比增长56.45%。一个季度的利润已经超过2024年全年约52亿元的水平,日均净赚超过0.57亿元。毛利率达到46.06%,同比提升9.36个百分点;净利率32.4%,同比提升7.07个百分点。

从季度趋势来看,公司2025年Q4单季营收132.35亿元、净利润36.65亿元,均为历史新高,为2026Q1的高增长奠定了基础。盈利能力持续上行的核心驱动因素包括:1.6T和800G等高端产品占比提升,硅光模块渗透率提高,良率进一步优化,以及规模效应带来的费用率下行。

2.2025年报主要财务指标

数据来源:公司财报

3.2026Q1主要财务指标

数据来源:公司财报

三、市场地位与竞争优势

1.全球市占率绝对领先

根据相关机构数据,中际旭创在全球光模块市场的综合市占率约为28-30%,连续多年稳居全球第一。分产品看:

800G光模块:全球市占率超过40%,部分口径统计达到40-45%,连续三年位居行业第一。

1.6T光模块:全球市占率高达50%-70%,是全球极少数能实现批量交付的厂商,在英伟达供应链中占据约80%份额。

硅光模块:全球市占率35%以上,2026年预计进一步提升至60%以上。

全球光模块行业形成了“一超多强”的竞争格局。中际旭创稳居龙头,中国厂商在全球TOP10中占据7席;新易盛排名第二,2025年营收约300亿元级别,业绩增速一度超过中际旭创;天孚通信作为上游光器件供应商,亦深度嵌入AI算力供应链。

2.客户壁垒与技术代差

中际旭创的核心客户名单几乎就是全球科技巨头的合集:英伟达、谷歌、微软、Meta、亚马逊。前五大客户合计贡献了约75.98%的营收,第一大客户占比约24.06%。这种深度绑定并非简单的供应商关系,而是联合研发、共同测试、锁定产能的战略级合作。核心客户订单已普遍转为3年期长约,提前锁定了2026-2028年的大部分产能。

技术层面,中际旭创在800G和1.6T产品上比竞争对手领先6-12个月。自研硅光芯片良率超过95%,1.6T硅光模块已率先规模化投产,比传统方案成本低约30%、功耗降低40%。公司累计拥有硅光相关专利超280项,其中CPO相关专利116项,主导OIF技术规范制定,掌握了一定的标准话语权。

此外,公司在全球布局了苏州、铜陵、泰国三大生产基地,其中泰国基地800G光模块月产能已达50万只,有效缓解了贸易风险和交付压力。公司正在积极准备6.4T NPO和12.8T XPO等下一代产品的研发与送测。

四、核心风险分析

上述亮眼数据背后,中际旭创面临的挑战同样不容忽视。

1.客户集中度过高

公司前五大客户营收占比高达75.98%,超九成收入来自境外。这意味着公司的业绩高度依赖北美云厂商和英伟达的资本开支节奏。一旦下游客户调整资本开支计划、自研光模块或扶持多供应商,公司可能面临订单下滑的风险。

市场上有过历史教训。云计算行业在2019年和2022年出现过两次光模块需求下行,均源于头部云厂商资本开支放缓及供应链库存积压。LightCounting也提示,2027-2028年行业可能再次经历周期性调整。

2.存货高企与减值风险

截至2026年一季度末,公司存货高达156.72亿元,较2025年末增长约23.6%。2025年末存货126.81亿元,同比增长79.8%,占总资产的28%。

光模块行业技术迭代极快,一旦客户需求转向更高速率,现有低速率产品库存将面临大额减值风险。公司已在2025年计提约3亿元存货跌价准备,这一风险真实存在。

3.核心元器件依赖进口

高端高速光芯片(EML等)国产化率不足10%,高度依赖美日进口。硅光芯片也以外采为主,供应集中。尽管公司已与核心供应商签订保障协议,但上游受限仍可能直接影响产能释放和交付能力。

从行业整体来看,LightCounting预测2026年光模块产能足以支撑销售额翻倍,但这将超过客户实际需求。XPU(各类加速器)和交换机ASIC芯片的短缺会限制AI集群的扩张速度。

4.价格波动与产能过剩

光模块行业历史规律显示,产品价格年均降幅约15%-20%。当前行业高景气引发全链条扩产,新易盛、华工科技等国内竞争对手均在快速提升高端产品份额。若下游AI算力需求增速不及预期,供需格局将转向宽松,利润率将面临压缩压力。

行业内已有分化信号。新易盛2026Q1归母净利润虽然同比增长261%,但环比下滑13.25%,这是时隔九个季度再度出现环比下滑,市场对此反应负面,4月24日其股价大跌11.67%。光模块行业正在从普涨进入分化阶段。

5.技术路线迭代风险

可插拔、LPO、CPO、硅光集成等多条技术路线并行演进,头部客户将CPO作为长期方向。如果公司在技术路线上出现误判,3.2T等新产品研发进度不及竞争对手,现有产能可能面临沉没风险。

五、市场估值与投资者博弈

1.巨型估值与多方分歧

截至4月27日收盘,中际旭创股价报857.03元/股,总市值9543.89亿元,动态市盈率约41.61倍,市净率约26.76倍。4月23日盘中曾最高触及919.99元/股,市值一度突破1万亿元大关,成为A股万亿市值俱乐部中第八家成员,也是继工业富联之后第二只突破万亿的算力硬件股。

围绕中际旭创的估值,市场存在极大的分歧。卖方方面,华泰证券给予目标价不超过1167.55元,预测2026年净利润349亿元;招银证券给予目标价不超过1080元。华创证券预计2026-2028年归母净利润分别为333.64亿、565.06亿、770.22亿元,维持“强推”评级。高盛将目标价从791元上调至1187元人民币,维持买入评级。长江证券甚至预测2028年净利润将达到622亿元。

买方和部分第三方分析师则持更审慎的态度。荒原投资董事长凌鹏曾公开质疑市场对中际旭创2027年净利润超过250亿元的预测,认为光模块属于制造业,终将面临产能扩张、价格战与利润回落,当前估值严重透支未来。截至当前,光模块行业2026年平均预测PE约25-30倍,中际旭创41倍的动态PE显然高于行业中枢。此外,公司光模块业务营收占比高达98%左右,存在品类过度集中的结构性风险。

2.创始人与机构的套现与调仓

在市场狂热之中,公司两大实控人从2025年下半年开始密集减持。与此同时,机构投资者的调仓动作也呈现出明显分化:多家宽基ETF选择减持,而知名基金经理傅鹏博则在一季度大举增持。

根据公开信息,2025年7月至9月,董事长刘圣通过其持股平台减持约463.41万股,套现约12.13亿元;2025年11月至2026年1月,王伟修家族通过山东中际投资减持550万股,套现约28.7亿元。王伟修之子、常务副总裁王晓东也于2025年多次减持,累计套现约2.94亿元。三大主体合计套现约43.77亿元,规模位居A股光模块行业第一。

机构方面,从2025年末到2026年一季度,华泰柏瑞沪深300ETF减持约914.39万股,持股比例从1.63%降至0.81%;易方达创业板ETF减持约799.87万股,持股比例从1.47%降至0.75%;易方达沪深300ETF和华夏沪深300ETF均退出了前十大股东名单。一季度,Morgan Stanley新进前十股东名单,持股比例0.58%;香港中央结算有限公司(北向资金)则大手笔增持约1563.18万股,持股比例增至6.97%。知名基金经理傅鹏博管理的睿远成长价值在一季度将中际旭创持仓从31.09万股大幅增至290.83万股,大举买入。

这些减增持的动态折射出当前市场的复杂局面:创始团队在创造巨大财富的同时选择了部分套现;宽基指数基金在高位兑现收益;而北向资金和专业选股型基金经理却认为当前价位仍具备投资价值。

六、分红与资本运作

4月22日晚,公司披露2025年度权益分派方案:以总股本11.11亿股为基数,向全体股东每10股派发现金红利10元,合计派发现金红利约11.11亿元,股权登记日为2026年4月29日。按2025年净利润107.97亿元计算,分红比例约10.3%,对现金流充裕的公司而言压力不大。不过对于一家处在高速成长期、资本开支巨大的科技企业来说,这一分红比例并不算高,整体回报股东的程度有限。

据报道,公司正在推进H股上市事宜,意在引入更多国际资本、优化长期资本结构。如果成功登陆港股,中际旭创将成为A+H双上市的光模块龙头,有助于提升全球影响力和融资灵活性。王伟修还将部分持股进行质押延期,融资用于维持控制权稳定。

七、行业前景

从行业层面看,AI算力基础设施的资本开支远未结束。2026年,亚马逊预计资本开支投入约2000亿美元,同比增长50%;Meta计划投入1150亿至1350亿美元,中值同比增长72%;谷歌计划投入1750亿至1850亿美元,中值同比增长97%。

LightCounting预测,2026年全球数通光模块市场规模有望达到228亿美元,其中800G和1.6T高速光模块合计市场规模将达到146亿美元,占整体市场64%。预计2030年整体市场规模将增长至414亿美元,2025-2030年复合增长率约20%。到2030年,AI集群使用的光互连产品年销售额有希望达到1000亿美元。

然而行业增长并不会一帆风顺。LightCounting也指出,大多数周期由供应链再平衡引起,预计2027-2028年可能看到行业波动。历史数据显示,光模块行业平均每3年就会出现周期性调整,2019年和2022年两次行业下行均源于头部云厂商资本开支放缓及供应链库存积压。

八、总结

中际旭创的崛起是一个极为典型的产业机遇与技术卡位共振的案例。2017年前后,公司通过一场精准的跨界并购,完成了从传统制造到硬核科技的身份切换;而后在2023年以来AI算力需求爆发的超级周期中,凭借提前数年在硅光技术上的积累和深度绑定巨头客户的供应链地位,坐上了全球光模块的“铁王座”。2026年一季度单季57亿的净利润,不到一季度末就已逼近万亿的市值,都是这种共振的结果。

但从另一个角度看,公司前五大客户贡献近八成营收、境外收入占比超90%、高端光芯片依赖进口、存货超过156亿元、动态PE超过41倍——这些都构成了不可忽视的风险因素。创始人连续减持、宽基ETF流出,同样是高位估值区间的现实信号。

一个更根本的问题在于:当800G和1.6T光模块从“稀缺品”演变为“大路货”,行业竞争逻辑将从技术卡位转向价格博弈时,中际旭创的利润率能否维持在当前水平?当CPO等下一代技术逐步商业化,客户是否会切换供应商或技术路线?当AI算力投资的边际热度有所回落,光模块行业是否会再次经历周期性的下行?

这些问题暂时没有答案。但可以确定的是,中际旭创已经从那个山东龙口濒临退市的冷门股,成长为了全球AI算力基础设施中最不可或缺的供应商之一。它的故事还没有结束。

文章来源:国信家办

* 本文部分图片来源于网络、部分内容源于公开信息整理,如无意中侵犯某家媒体、公司企业或个人等的知识产权,请告知,将在24小时内给予删除相关处理。

风险提示:文章所提及的投资方向,不代表未来长期必然投资的方向。本文内容不构成任何投资建议或邀约,不构成任何产品宣传、推介,不构成亦不应被理解为任何形式的保证或承诺。市场有风险,投资需谨慎。